1. –ö–Α–Κ ―ç―²–Ψ ―Ä–Α–±–Ψ―²–Α–Β―²?

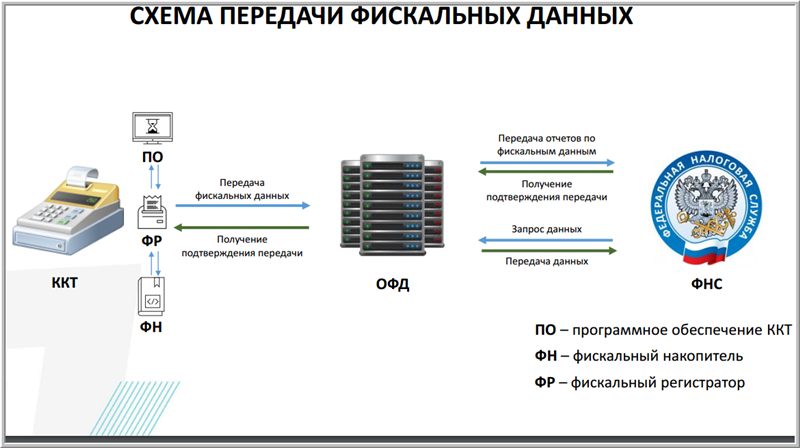

–£―¹–Β –Κ–Α―¹―¹–Ψ–≤―΄–Β –Α–Ω–Ω–Α―Ä–Α―²―΄ –Ω–Ψ–Φ–Η–Φ–Ψ –Ω–Ψ–¥–≥–Ψ―²–Ψ–≤–Κ–Η –Η –Ω–Β―΅–Α―²–Η ―΅–Β–Κ–Α –¥–Ψ–Μ–Ε–Ϋ―΄ –±―É–¥―É―² –Ω–Β―Ä–Β–¥–Α–≤–Α―²―¨ –¥–Α–Ϋ–Ϋ―΄–Β –Ψ –Κ–Α–Ε–¥–Ψ–Φ ―΅–Β–Κ–Β –Ω–Ψ ―¹–Β―²–Η –‰–Ϋ―²–Β―Ä–Ϋ–Β―² –Ψ–Ω–Β―Ä–Α―²–Ψ―Ä―É ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö (–û–Λ–î). –ê –û–Λ–î –Ζ–Α―²–Β–Φ –Ω–Β―Ä–Β–¥–Α―¹―² –¥–Α–Ϋ–Ϋ―΄–Β –≤ –Λ–ù–Γ.

2. –û–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ –Μ–Η –≤―΄–¥–Α–≤–Α―²―¨ ―΅–Β–Κ –Ω–Ψ –Ϋ–Ψ–≤–Ψ–Φ―É –Ζ–Α–Κ–Ψ–Ϋ―É?

–ü–Ψ–Κ―É–Ω–Α―²–Β–Μ―¨ –≤―¹–Β–≥–¥–Α –Ω–Ψ–Μ―É―΅–Α–Β―² ―΅–Β–Κ –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Φ –≤–Η–¥–Β.

–ü―Ä–Η ―Ä–Α―¹―΅–Β―²–Α―Ö ―΅–Β―Ä–Β–Ζ –Η–Ϋ―²–Β―Ä–Ϋ–Β―² ―΅–Β–Κ –Ω–Β―Ä–Β–¥–Α–Β―²―¹―è –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―é –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Φ –≤–Η–¥–Β.

–ü―Ä–Η ―Ä–Α―¹―΅–Β―²–Α―Ö –≤–Ϋ–Β –Η–Ϋ―²–Β―Ä–Ϋ–Β―²–Α, –≤ –Ψ–±―΄―΅–Ϋ―΄―Ö –Φ–Α–≥–Α–Ζ–Η–Ϋ–Α―Ö, –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―é –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ –≤―΄–¥–Α–Β―²―¹―è –±―É–Φ–Α–Ε–Ϋ―΄–Ι ―΅–Β–Κ, –Α –Ω–Ψ ―²―Ä–Β–±–Ψ–≤–Α–Ϋ–Η―é βÄî –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Φ –≤–Η–¥–Β.

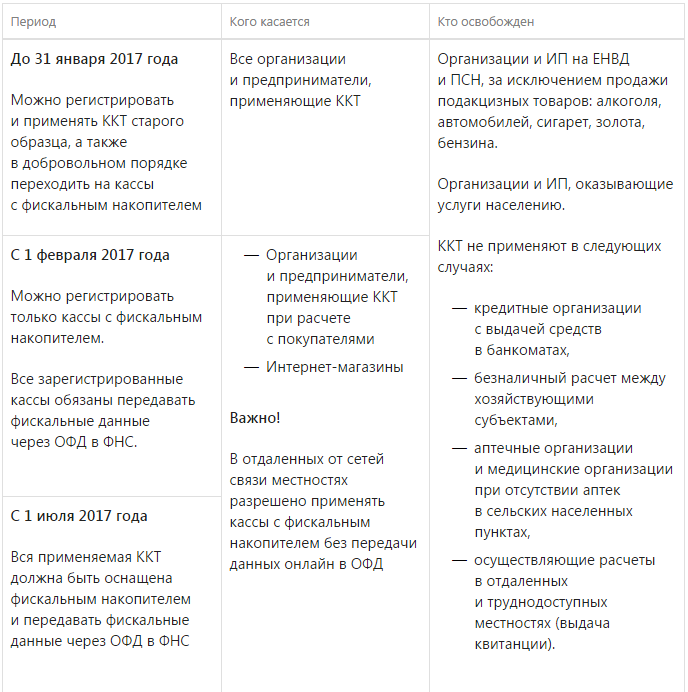

–Γ 01.02.2017 –Ω―Ä–Η –≤―¹–Β―Ö ―Ä–Α―¹―΅–Β―²–Α―Ö ―΅–Β–Κ –Ϋ–Α–Ω―Ä–Α–≤–Μ―è–Β―²―¹―è –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―é –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Φ –≤–Η–¥–Β. –ü–Ψ ―²―Ä–Β–±–Ψ–≤–Α–Ϋ–Η―é –Η–Μ–Η –Ω―Ä–Η –Ψ―²―¹―É―²―¹―²–≤–Η–Η ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–≥–Ψ –Α–¥―Ä–Β―¹–Α ―É –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è βÄî –≤―΄–¥–Α–Β―²―¹―è –Ω–Β―΅–Α―²–Ϋ―΄–Ι ―΅–Β–Κ. –Γ–Φ. ―¹―²–Α―²―¨―è 1.2 –Ω―É–Ϋ–Κ―² 2 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ―΄–Ι –Ζ–Α–Κ–Ψ–Ϋ –Ψ―² 22 –Φ–Α―è 2003 –≥. ⳕ¬†54-–Λ–½.

3. –ï―¹–Μ–Η –Ω―Ä–Η ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Η –ö–ö–Δ –≤―΄ ―É–Κ–Α–Ζ–Α–Μ–Η ―³–Μ–Α–≥ "–Α–≤―²–Ψ–Ϋ–Ψ–Φ–Ϋ–Α―è", –Φ–Ψ–Ε–Ϋ–Ψ –Μ–Η –Ω–Ψ―¹–Μ–Β ―²–Ψ–≥–Ψ, –Κ–Α–Κ –Ψ–Ϋ–Α –Ω–Β―Ä–Β–Ι–¥–Β―² –≤ –Ψ–Ϋ–Μ–Α–Ι–Ϋ ―Ä–Β–Ε–Η–Φ –Ω–Β―Ä–Β―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨?

–î–Μ―è ―ç―²–Ψ–≥–Ψ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ζ–Α–Ι―²–Η –≤ –Κ–Α–±–Η–Ϋ–Β―² –Ϋ–Α–Μ–Ψ–≥–Ψ–Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α –Η –Ω–Β―Ä–Β―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨ –ö–ö–Δ.

4. –û–Ω–Μ–Α―²–Α –±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Ψ–Ι –Κ–Α―Ä―²–Ψ–Ι ―²–Ψ–Ε–Β –Ϋ–Β ―è–≤–Μ―è–Β―²―¹―è –Ψ–Ω–Μ–Α―²–Ψ–Ι –Ϋ–Α–Μ–Η―΅–Ϋ―΄–Φ–Η, –Ϋ–Ψ –Κ–Α–Κ ―è –Ω–Ψ–Ϋ―è–Μ, –Κ–Α―¹―¹–Ψ–≤―΄–Ι –Α–Ω–Ω–Α―Ä–Α―² –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ?

–ü–Ψ –Ψ–±―â–Β–Φ―É –Ω―Ä–Α–≤–Η–Μ―É –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤―É―é ―²–Β―Ö–Ϋ–Η–Κ―É (–ö–ö–Δ) –Ψ–±―è–Ζ–Α–Ϋ―΄ –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –≤―¹–Β –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η –Η –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Η –Ω―Ä–Η –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ–Η–Η ―Ä–Α―¹―΅–Β―²–Ψ–≤ –Κ–Α–Κ –Ϋ–Α–Μ–Η―΅–Ϋ―΄–Φ–Η –¥–Β–Ϋ–Β–Ε–Ϋ―΄–Φ–Η ―¹―Ä–Β–¥―¹―²–≤–Α–Φ–Η, ―²–Α–Κ –Η ―¹ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β–Φ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –Ω–Μ–Α―²–Β–Ε–Α (–Ω. 1 ―¹―². 1.2 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α¬†–Ψ―² 22.05.2003 ⳕ 54-–Λ–½ "–û –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Η –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η –Ω―Ä–Η –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ–Η–Η –Ϋ–Α–Μ–Η―΅–Ϋ―΄―Ö –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―Ä–Α―¹―΅–Β―²–Ψ–≤ –Η (–Η–Μ–Η) ―Ä–Α―¹―΅–Β―²–Ψ–≤ ―¹ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β–Φ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –Ω–Μ–Α―²–Β–Ε–Α" (–¥–Α–Μ–Β–Β βÄ™ –½–Α–Κ–Ψ–Ϋ β³• 54-–Λ–½)).

5. –‰–ü –Φ–Ψ–Ε–Β―² –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Η―Ä–Ψ–≤–Α―²―¨ –ö–ö–Δ?

–î–Μ―è –Ω–Β―Ä–Β―Ö–Ψ–¥–Α –Ϋ–Α –Ψ–Ϋ–Μ–Α–Ι–Ϋ-–Κ–Α―¹―¹―É –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η―è (–Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ―¨) –Φ–Ψ–Ε–Β―² –Κ–Α–Κ –Ω―Ä–Η–Ψ–±―Ä–Β―¹―²–Η –Ϋ–Ψ–≤―É―é –Κ–Α―¹―¹―É, ―²–Α–Κ –Η –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Η―Ä–Ψ–≤–Α―²―¨ ―¹―²–Α―Ä―É―é, –Κ–Ψ―²–Ψ―Ä–Α―è ―É –Ϋ–Β–Β ―É–Ε–Β ―Ä–Α–±–Ψ―²–Α–Β―² (–Ω–Η―¹―¨–Φ–Ψ –€–Η–Ϋ―³–Η–Ϋ–Α –†–Ψ―¹―¹–Η–Η –Ψ―² 01.09.2016 ⳕ 03-01-12/–£–ù-38831).

–ï―¹–Μ–Η –±―É–¥–Β―² –Ω―Ä–Η–Ϋ―è―²–Ψ ―Ä–Β―à–Β–Ϋ–Η–Β –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Η―Ä–Ψ–≤–Α―²―¨ –Κ–Α―¹―¹―΄, ―²–Ψ ―¹–Μ–Β–¥―É–Β―² –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ―è―²―¨ ―¹–Μ–Β–¥―É―é―â–Η–Β ―à–Α–≥–Η:

- –Ω―Ä–Ψ–≤–Β―¹―²–Η ―Ä–Β–≤–Η–Ζ–Η―é –Η–Φ–Β―é―â–Η―Ö―¹―è –Κ–Α―¹―¹ –Η ―É–Ζ–Ϋ–Α―²―¨ ―É –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²–Β–Μ―è, –Φ–Ψ–Ε–Ϋ–Ψ –Μ–Η –Η―Ö –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Η―Ä–Ψ–≤–Α―²―¨;

- ―É–Ζ–Ϋ–Α―²―¨, ―Ä–Α–±–Ψ―²–Α–Β―² –Μ–Η –Ψ–Ω–Β―Ä–Α―²–Ψ―Ä ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö (–û–Λ–î) ―¹ –¥–Α–Ϋ–Ϋ–Ψ–Ι –Κ–Α―¹―¹–Ψ–Ι;

- –Ζ–Α–Κ–Μ―é―΅–Η―²―¨ –¥–Ψ–≥–Ψ–≤–Ψ―Ä ―¹ –û–Λ–î;

- ―¹–Ϋ―è―²―¨ ―¹ ―É―΅–Β―²–Α –Κ–Α―¹―¹―É –≤ ―¹―²–Α―Ä–Ψ–Φ –Ω–Ψ―Ä―è–¥–Κ–Β;

- –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Η―Ä–Ψ–≤–Α―²―¨ –Κ–Α―¹―¹―É, ―¹–Ϋ―è―²―É―é ―¹ ―É―΅–Β―²–Α. –ü–Ψ―¹–Μ–Β –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Α―Ü–Η–Η ―ç―²–Ψ –±―É–¥–Β―² ―É–Ε–Β –Ϋ–Ψ–≤–Α―è –Φ–Ψ–¥–Β–Μ―¨ –Κ–Α―¹―¹―΄. –£–Ψ –Η–Ζ–±–Β–Ε–Α–Ϋ–Η–Β ―¹–Μ–Ψ–Ε–Ϋ–Ψ―¹―²–Β–Ι ―¹ ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Β–Ι –ö–ö–Δ, - ―Ä–Β–Κ–Ψ–Φ–Β–Ϋ–¥―É–Β–Φ –Ω―Ä–Ψ–≤–Β―Ä―è―²―¨ –Ϋ–Α–Μ–Η―΅–Η–Β –Κ–Α–Κ ―¹–Α–Φ–Ψ–Ι –ö–ö–Δ, ―²–Α–Κ –Η –≤―Ö–Ψ–¥―è―â–Β–≥–Ψ –≤ –Β–Β ―¹–Ψ―¹―²–Α–≤ ―³–Η―¹–Κ–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ―è –≤ ―Ä–Β–Β―¹―²―Ä–Β –ö–ö–Δ, –Κ–Ψ―²–Ψ―Ä―΄–Ι –Ψ–Ω―É–±–Μ–Η–Κ–Ψ–≤–Α–Ϋ –Ϋ–Α ―¹–Α–Ι―²–Β –Λ–ù–Γ –†–Ψ―¹―¹–Η–Η;

- –Ζ–Α―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨ –Ϋ–Ψ–≤―É―é –Κ–Α―¹―¹―É –≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Φ –Ψ―Ä–≥–Α–Ϋ–Β.

–ï―¹–Μ–Η –Ω―Ä–Η–Ψ–±―Ä–Β―²–Α–Β―²―¹―è –Ϋ–Ψ–≤–Α―è –Ψ–Ϋ–Μ–Α–Ι–Ϋ-–Κ–Α―¹―¹–Α, ―²–Ψ ―¹–Μ–Β–¥―É–Β―² ―²–Α–Κ–Ε–Β –Ω―Ä–Ψ–≤–Β―Ä–Η―²―¨ –Ϋ–Α–Μ–Η―΅–Η–Β –¥–Α–Ϋ–Ϋ–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η –≤ ―Ä–Β–Β―¹―²―Ä–Β –ö–ö–Δ, –Ζ–Α–Κ–Μ―é―΅–Η―²―¨ –¥–Ψ–≥–Ψ–≤–Ψ―Ä ―¹ –û–Λ–î –Η –Ζ–Α―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨ –¥–Α–Ϋ–Ϋ―É―é –Κ–Α―¹―¹―É –≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Φ –Ψ―Ä–≥–Α–Ϋ–Β.

6. –ï―¹–Μ–Η –‰–ü ―Ä–Α–±–Ψ―²–Α–Β―² ―²–Ψ–Μ―¨–Κ–Ψ –Ω–Ψ –±–Β–Ζ–Ϋ–Α–Μ―É, –Ψ–±―è–Ζ–Α–Ϋ –Μ–Η –Ψ–Ϋ –Η–Φ–Β―²―¨ –Ψ–Ϋ–Μ–Α–Ι–Ϋ –Κ–Α―¹―¹―É?

–ï―¹–Μ–Η –Ψ–Ϋ –Ψ―¹―É―â–Β―¹―²–≤–Μ―è–Β―² ―Ä–Α―¹―΅–Β―²―΄ ―¹ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β–Φ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –Ω–Μ–Α―²–Β–Ε–Α (–Ω. 1 ―¹―². 1.2 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α¬†–Ψ―² 22.05.2003 ⳕ 54-–Λ–½ "–û –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Η –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η –Ω―Ä–Η –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ–Η–Η –Ϋ–Α–Μ–Η―΅–Ϋ―΄―Ö –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―Ä–Α―¹―΅–Β―²–Ψ–≤ –Η (–Η–Μ–Η) ―Ä–Α―¹―΅–Β―²–Ψ–≤ ―¹ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β–Φ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –Ω–Μ–Α―²–Β–Ε–Α, ―²–Ψ –¥–Α –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ. –ï―¹–Μ–Η –Ε–Β ―Ä–Β―΅―¨ –Ω―Ä–Ψ ―é―Ä–Η–¥–Η―΅–Β―¹–Κ–Η–Β –Ω–Β―Ä–Β–≤–Ψ–¥―΄ –Φ–Β–Ε–¥―É –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η―è–Φ–Η, ―²–Ψ –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Β –ö–ö–Δ –Ϋ–Β ―²―Ä–Β–±―É–Β―²―¹―è.

7. –ß―²–Ψ ―²–Α–Κ–Ψ–Β ―¹–Η―¹―²–Β–Φ–Ϋ―΄–Ι –Η–¥–Β–Ϋ―²–Η―³–Η–Κ–Α―²–Ψ―Ä –ö–ö–Δ?

–ï―¹–Μ–Η ―Ä–Β―΅―¨ –Η–¥–Β―² –Ψ –Ω–Α―Ä–Α–Φ–Β―²―Ä–Β, –Ψ―²–Ψ–±―Ä–Α–Ε–Α–Β–Φ–Ψ–Φ –≤ –¦–Η―΅–Ϋ–Ψ–Φ –ö–Α–±–Η–Ϋ–Β―²–Β –Ϋ–Α–Μ–Ψ–≥–Ψ–Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α –Ϋ–Α ―¹–Α–Ι―²–Β –ü–Β―Ä–≤–Ψ–≥–Ψ –û–Λ–î, ―²–Ψ ―ç―²–Ψ ―É–Ϋ–Η–Κ–Α–Μ―¨–Ϋ―΄–Ι –≤–Ϋ―É―²―Ä–Β–Ϋ–Ϋ–Η–Ι –Ϋ–Ψ–Φ–Β―Ä –ö–ö–Δ –≤ ―¹–Η―¹―²–Β–Φ–Β –û–Λ–î.

8. –½–Α―΅–Β–Φ –Ϋ―É–Ε–Ϋ―΄ ―Ä–Β–Β―¹―²―Ä―΄ –ö–ö–Δ –Η ―Ä–Β–Β―¹―²―Ä―΄ ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ–Β–Ι?

–†–Β–Β―¹―²―Ä―΄ –Ω–Ψ―ç–Κ–Ζ–Β–Φ–Ω–Μ―è―Ä–Ϋ–Ψ–≥–Ψ ―É―΅–Β―²–Α –Ω―Ä–Ψ–Η–Ζ–≤–Β–¥–Β–Ϋ–Ϋ―΄―Ö –ö–ö–Δ –Η ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ–Β–Ι –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ―΄ –¥–Μ―è ―²–Ψ–≥–Ψ, ―΅―²–Ψ–±―΄ –Ω―Ä–Β–¥–Ψ―²–≤―Ä–Α―²–Η―²―¨ ―Ö–Ψ–Ε–¥–Β–Ϋ–Η–Β –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β ¬Ϊ―¹–Β―Ä―΄―Ö¬Μ –Κ–Α―¹―¹.

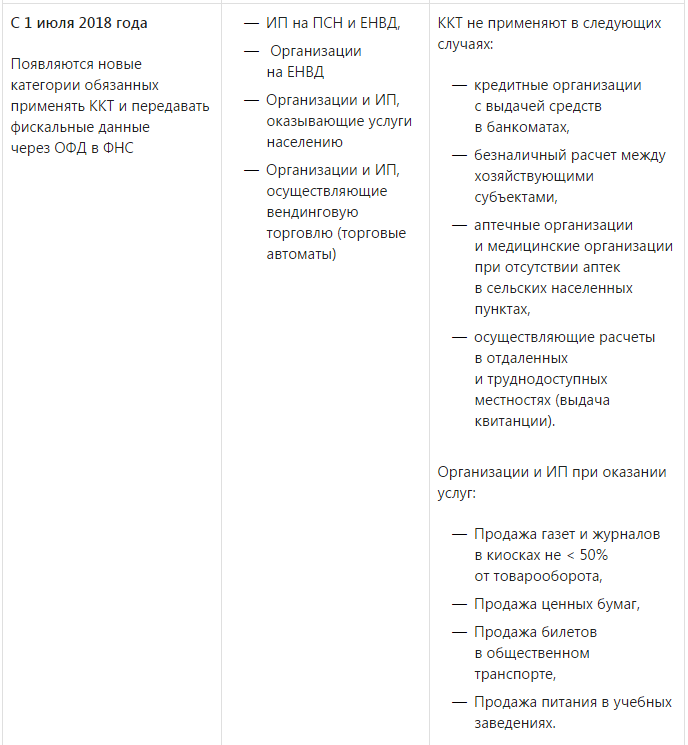

9. –ü―Ä–Η–¥–Β―²―¹―è –Μ–Η –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –Ψ–Ϋ–Μ–Α–Ι–Ϋ-–Κ–Α―¹―¹―É ―¹–Ω–Β―Ü―Ä–Β–Ε–Η–Φ–Ϋ–Η–Κ―É (–ü–Γ–ù, –ï–ù–£–î, –Θ–Γ–ù)? –ö–Α–Κ –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Η―è –Κ–Ψ―¹–Ϋ―É―²―¹―è –Φ–Β–Ϋ―è?

–Γ 01.07.2018 –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Β –ö–ö–Δ –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ –¥–Μ―è –≤―¹–Β―Ö ―Ä–Β–Ε–Η–Φ–Ψ–≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–Ψ–±–Μ–Ψ–Ε–Β–Ϋ–Η―è.

10. –ö–Α–Κ–Η–Φ–Η –Ϋ–Ψ―Ä–Φ–Α―²–Η–≤–Ϋ―΄–Φ–Η –Α–Κ―²–Α–Φ–Η ―Ä–Β–≥–Μ–Α–Φ–Β–Ϋ―²–Η―Ä―É–Β―²―¹―è –Ω–Ψ―Ä―è–¥–Ψ–Κ –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η―è –ö–ö–Δ?

–½–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨―¹―²–≤–Ψ –Ψ –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Η –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η ―¹–Ψ―¹―²–Ψ–Η―² –Η–Ζ –ö–Ψ–Ϋ―¹―²–Η―²―É―Ü–Η–Η –†–Λ, –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α –Ψ―² 22.05.2003 ⳕ 54-–Λ–½ ¬Ϊ–û –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Η –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η –Ω―Ä–Η –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ–Η–Η –Ϋ–Α–Μ–Η―΅–Ϋ―΄―Ö –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―Ä–Α―¹―΅–Β―²–Ψ–≤ –Η (–Η–Μ–Η) ―Ä–Α―¹―΅–Β―²–Ψ–≤ ―¹ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β–Φ –Ω–Μ–Α―²–Β–Ε–Ϋ―΄―Ö –Κ–Α―Ä―²¬Μ, –Ω―Ä–Η–Ϋ―è―²―΄―Ö –≤ ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤–Η–Η ―¹ –Ϋ–Η–Φ –Ϋ–Ψ―Ä–Φ–Α―²–Η–≤–Ϋ―΄―Ö –Ω―Ä–Α–≤–Ψ–≤―΄―Ö –Α–Κ―²–Ψ–≤ –Η –Η–Ϋ―΄―Ö ―³–Β–¥–Β―Ä–Α–Μ―¨–Ϋ―΄―Ö –Ζ–Α–Κ–Ψ–Ϋ–Ψ–≤.

11. –£ –Κ–Α–Κ–Η–Β ―¹―Ä–Ψ–Κ–Η –Ϋ―É–Ε–Ϋ–Ψ –Ω–Β―Ä–Β–Ι―²–Η –Ϋ–Α –Ϋ–Ψ–≤―΄–Ι ―Ä–Β–Ε–Η–Φ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η―è –Κ–Α―¹―¹?

12. –ù―É–Ε–Ϋ–Ψ –Μ–Η –Ω–Ψ–Μ–Ϋ–Ψ―¹―²―¨―é –Φ–Β–Ϋ―è―²―¨ –ö–ö–Δ –Η–Μ–Η –Φ–Ψ–Ε–Ϋ–Ψ –Ψ–±–Ϋ–Ψ–≤–Η―²―¨ –Η–Φ–Β―é―â―É―é―¹―è?

–≠―²–Ψ –Ζ–Α–≤–Η―¹–Η―² –Ψ―² ―²–Ψ–≥–Ψ, ―Ä–Α–Ζ―Ä–Α–±–Ψ―²–Α–Μ –Μ–Η –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²–Β–Μ―¨ –Κ–Ψ–Φ–Ω–Μ–Β–Κ―² –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Α―Ü–Η–Η –¥–Μ―è –Η―¹–Ω–Ψ–Μ―¨–Ζ―É–Β–Φ–Ψ–Ι –≤–Α–Φ–Η –Φ–Ψ–¥–Β–Μ–Η –ö–ö–Δ. –ü―Ä–Ψ–≤–Β―Ä―¨―²–Β –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Α―Ü–Η–Η –Ζ–¥–Β―¹―¨! –£ ―¹–Μ―É―΅–Α–Β, –Β―¹–Μ–Η –Κ–Α―¹―¹–Α –Ω–Ψ–¥–Μ–Β–Ε–Η―² –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Α―Ü–Η–Η, –≤–Α–Φ ―¹―²–Ψ–Η―² ―¹―Ä–Α–≤–Ϋ–Η―²―¨ –Β–Β ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨ ―¹–Ψ ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨―é –Ϋ–Ψ–≤–Ψ–Ι ―¹–Ψ–≤―Ä–Β–Φ–Β–Ϋ–Ϋ–Ψ–Ι –Κ–Α―¹―¹―΄. –ï―¹–Μ–Η –Κ–Α―¹―¹–Α –Ϋ–Β –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Η―Ä―É–Β–Φ–Α βÄ™ –≤–Α―Ä–Η–Α–Ϋ―² –Ψ–¥–Η–Ϋ-–Ω–Ψ–Κ―É–Ω–Α―²―¨ –Ϋ–Ψ–≤―É―é.

13. –ß―²–Ψ ―²–Α–Κ–Ψ–Β –û–Λ–î? –û–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ –Μ–Η –Ζ–Α–Κ–Μ―é―΅–Β–Ϋ–Η–Β –¥–Ψ–≥–Ψ–≤–Ψ―Ä–Α ―¹ –û–Λ–î?

–û–Ω–Β―Ä–Α―²–Ψ―Ä ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö (–û–Λ–î) βÄ™ ―ç―²–Ψ –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η―è, –Κ–Ψ―²–Ψ―Ä–Α―è –Ω–Ψ–Μ―É―΅–Α–Β―², ―Ö―Ä–Α–Ϋ–Η―² –Η –Ω–Β―Ä–Β–¥–Α–Β―² –≤ –Λ–ù–Γ –¥–Α–Ϋ–Ϋ―΄–Β, –Ω–Ψ―¹―²―É–Ω–Α―é―â–Η–Β ―¹ –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η. –û–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ–Β –Ζ–Α–Κ–Μ―é―΅–Β–Ϋ–Η–Β ―¹ –Ψ–Ω–Β―Ä–Α―²–Ψ―Ä–Ψ–Φ ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö –¥–Ψ–≥–Ψ–≤–Ψ―Ä–Α –Ϋ–Α –Ψ–±―¹–Μ―É–Ε–Η–≤–Α–Ϋ–Η–Β βÄ™ ―²―Ä–Β–±–Ψ–≤–Α–Ϋ–Η–Β –Ϋ–Ψ–≤–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨―¹―²–≤–Α.

14. –Λ–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Β –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ–Η (–Λ–ù) βÄ™ –Ζ–Α–Φ–Β–Ϋ–Α ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι –Μ–Β–Ϋ―²–Β (–≠–ö–¦–½)

–Λ–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Ι –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ―¨ (–Λ–ù) βÄî ―ç―²–Ψ –Ζ–Α–Φ–Β–Ϋ–Α ―¹―É―â–Β―¹―²–≤―É―é―â–Β–Ι –≠–ö–¦–½. –ï―¹–Μ–Η –Ψ―¹–Ϋ–Ψ–≤–Ϋ–Α―è –Ζ–Α–¥–Α―΅–Α –≠–ö–¦–½ –±―΄–Μ–Α ―Ö―Ä–Α–Ϋ–Β–Ϋ–Η–Β –≤―¹–Β―Ö ―¹―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄―Ö –Ζ–Α –≤―Ä–Β–Φ―è ―Ä–Α–±–Ψ―²―΄ –≠–ö–¦–½ ―΅–Β–Κ–Ψ–≤, ―²–Ψ –Ζ–Α–¥–Α―΅–Α –Λ–ù βÄî –Ω–Ψ–¥–Ω–Η―¹–Α―²―¨ ―¹―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄–Ι ―΅–Β–Κ ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Φ –Ω―Ä–Η–Ζ–Ϋ–Α–Κ–Ψ–Φ –Η –Ω―Ä–Ψ–Κ–Ψ–Ϋ―²―Ä–Ψ–Μ–Η―Ä–Ψ–≤–Α―²―¨ –Ψ―²–Ω―Ä–Α–≤–Κ―É ―΅–Β–Κ–Α –Ψ–Ω–Β―Ä–Α―²–Ψ―Ä―É ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö. 30-–¥–Ϋ–Β–≤–Ϋ–Ψ–Β ―Ö―Ä–Α–Ϋ–Β–Ϋ–Η–Β –Ω―Ä–Β–¥―É―¹–Φ–Ψ―²―Ä–Β–Ϋ–Ψ –Ϋ–Α ―¹–Μ―É―΅–Α–Ι –≤–Ψ–Ζ–Ϋ–Η–Κ–Ϋ–Ψ–≤–Β–Ϋ–Η―è –Κ–Α–Κ–Η―Ö-–Μ–Η–±–Ψ –Ω―Ä–Ψ–±–Μ–Β–Φ ―¹ –Ω–Β―Ä–Β–¥–Α―΅–Β–Ι ―΅–Β–Κ–Ψ–≤ –Ψ–Ω–Β―Ä–Α―²–Ψ―Ä―É ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö (–Ϋ–Α–Ω―Ä–Η–Φ–Β―Ä, –Ω―Ä–Ψ–±–Μ–Β–Φ―΄ ―¹–Ψ ―¹–≤―è–Ζ―¨―é).

15. –ß―²–Ψ –Μ―É―΅―à–Β ―¹–¥–Β–Μ–Α―²―¨ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―è–Φ –Ϋ–Α –ï–ù–£–î, –Θ–Γ–ù –Η –Ϋ–Α –Ω–Α―²–Β–Ϋ―²–Β, –Κ–Ψ―²–Ψ―Ä―΄–Β –Ϋ–Β –Η―¹–Ω–Ψ–Μ―¨–Ζ―É―é―² –≤ ―¹–≤–Ψ–Β–Ι ―Ä–Α–±–Ψ―²–Β –ö–ö–€?

–€–Ψ–Ε–Ϋ–Ψ –Ω―Ä–Η–Ψ–±―Ä–Β―¹―²–Η ―²–Β–Κ―É―â–Η–Ι –≤–Α―Ä–Η–Α–Ϋ―² ―³–Η―¹–Κ–Α–Μ―¨–Ϋ–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η, –Ζ–Α―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨ –Β–Β –Η ―Ä–Α–±–Ψ―²–Α―²―¨ –≥–Ψ–¥ ―¹ –Ϋ–Β–±–Ψ–Μ―¨―à–Η–Φ, –Α –¥–Ψ 1 –Η―é–Μ―è 2017 –≥–Ψ–¥–Α –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Η―Ä–Ψ–≤–Α―²―¨. –î―Ä―É–≥–Ψ–Ι –≤–Α―Ä–Η–Α–Ϋ―² βÄî –¥–Ψ–Ε–¥–Α―²―¨―¹―è, –Κ–Ψ–≥–¥–Α –≤―¹―²―É–Ω―è―² –≤ ―¹–Η–Μ―É –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Η―è –Ω–Ψ –ö–ö–€, –Η –Ω―Ä–Η–Ψ–±―Ä–Β―¹―²–Η ―É–Ε–Β –Ϋ–Ψ–≤―É―é ―²–Β―Ö–Ϋ–Η–Κ―É. –£ –Μ―é–±–Ψ–Φ ―¹–Μ―É―΅–Α–Β, –¥–Μ―è ―Ä–Α–±–Ψ―²―΄ –Ω―Ä–Η–¥–Β―²―¹―è –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²―¨ –Ψ–Ϋ–Μ–Α–Ι–Ϋ-–ö–ö–Δ

16. –ö–Α–Κ –Ϋ–Ψ–≤―΄–Β –Ω―Ä–Α–≤–Η–Μ–Α –±―É–¥―É―² ―Ä–Α–±–Ψ―²–Α―²―¨ –≤ –Ψ―²–¥–Α–Μ–Β–Ϋ–Ϋ―΄―Ö ―²–Ψ―΅–Κ–Α―Ö, –≥–¥–Β –Ϋ–Β―² –Η–Ϋ―²–Β―Ä–Ϋ–Β―²–Α?

–£ –Ψ―²–¥–Α–Μ–Β–Ϋ–Ϋ―΄―Ö –¥–Β―Ä–Β–≤–Ϋ―è―Ö –Η –Ω–Ψ―¹–Β–Μ–Κ–Α―Ö, –≥–¥–Β –Ω–Ψ–Κ–Α ―¹–Μ–Ψ–Ε–Ϋ–Ψ –Ψ–±–Β―¹–Ω–Β―΅–Η―²―¨ ―Ö–Ψ―Ä–Ψ―à―É―é ―¹–≤―è–Ζ―¨ ―΅–Β―Ä–Β–Ζ –Η–Ϋ―²–Β―Ä–Ϋ–Β―², –Φ–Ψ–Ε–Ϋ–Ψ –±―É–¥–Β―² ―Ä–Α–±–Ψ―²–Α―²―¨ –Ω–Ψ-–Ω―Ä–Β–Ε–Ϋ–Β–Φ―É, –±–Β–Ζ –Ω–Β―Ä–Β–¥–Α―΅–Η –¥–Α–Ϋ–Ϋ―΄―Ö –Ψ –Ω―Ä–Ψ–¥–Α–Ε–Α―Ö –Ψ–Ϋ–Μ–Α–Ι–Ϋ. –ö–Α–Κ–Η–Β –Η–Φ–Β–Ϋ–Ϋ–Ψ –Ϋ–Α―¹–Β–Μ–Β–Ϋ–Ϋ―΄–Β –Ω―É–Ϋ–Κ―²―΄ –Ω–Ψ–Μ―É―΅–Α―² –Ϋ–Α ―ç―²–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Ϋ–Ψ–Β –Ω―Ä–Α–≤–Ψ, ―Ä–Β―à–Α―²―¨ –±―É–¥―É―² –Φ–Β―¹―²–Ϋ―΄–Β –Ψ―Ä–≥–Α–Ϋ―΄ –≤–Μ–Α―¹―²–Η. –ü–Ψ–Κ–Α ―²–Α–Κ–Η–Β ―¹–Ω–Η―¹–Κ–Η –Ϋ–Β ―¹―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–Ϋ―΄.

17. –ö–Ψ―¹–Ϋ―É―²―¹―è –Μ–Η –Ϋ–Ψ–≤―΄–Β –Ω―Ä–Α–≤–Η–Μ–Α –Η–Ϋ―²–Β―Ä–Ϋ–Β―²-–Φ–Α–≥–Α–Ζ–Η–Ϋ–Ψ–≤ –Η –≤–Β–Ϋ–¥–Η–Ϋ–≥–Ψ–≤―΄―Ö ―³–Η―Ä–Φ?

–½–Α–Κ–Ψ–Ϋ ―É―¹―²–Α–Ϋ–Α–≤–Μ–Η–≤–Α–Β―² –Ω–Ψ―Ä―è–¥–Ψ–Κ ―Ä–Α―¹―΅–Β―²–Ψ–≤ –¥–Μ―è –Η–Ϋ―²–Β―Ä–Ϋ–Β―²-–Φ–Α–≥–Α–Ζ–Η–Ϋ–Ψ–≤. –ß–Β–Κ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ –≤―¹–Β–≥–¥–Α, –¥–Α–Ε–Β –Β―¹–Μ–Η –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―¨ –Η –Ω―Ä–Ψ–¥–Α–≤–Β―Ü –≤–Ζ–Α–Η–Φ–Ψ–¥–Β–Ι―¹―²–≤―É―é―² ―É–¥–Α–Μ―ë–Ϋ–Ϋ–Ψ, –Α ―Ä–Α―¹―΅―ë―² –Ω―Ä–Ψ–Η―¹―Ö–Ψ–¥–Η―² –Κ–Α―Ä―²–Ψ–Ι. –£ ―ç―²–Ψ–Φ ―¹–Μ―É―΅–Α–Β –Ϋ–Η―΅–Β–≥–Ψ –Ω–Β―΅–Α―²–Α―²―¨ –Ϋ–Β –Ϋ―É–Ε–Ϋ–Ψ. –ù–Ψ –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ –Ψ―²–Ω―Ä–Α–≤–Μ―è―²―¨ ―΅–Β–Κ –Ϋ–Α –Ϋ–Ψ–Φ–Β―Ä –Η–Μ–Η email –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è.

–£–Β–Ϋ–¥–Η–Ϋ–≥–Ψ–≤―΄–Β –Α–≤―²–Ψ–Φ–Α―²―΄ –Φ–Ψ–≥―É―² ―Ä–Α–±–Ψ―²–Α―²―¨ –±–Β–Ζ –ö–ö–Δ –¥–Ψ 1 –Η―é–Μ―è 2018 –≥–Ψ–¥–Α. –Γ ―ç―²–Ψ–≥–Ψ –≤―Ä–Β–Φ–Β–Ϋ–Η –Ψ–Ϋ–Η –¥–Ψ–Μ–Ε–Ϋ―΄ –±―΄―²―¨ –Ψ–±–Ψ―Ä―É–¥–Ψ–≤–Α–Ϋ―΄ –Ψ–Ϋ–Μ–Α–Ι–Ϋ-–Κ–Α―¹―¹–Α–Φ–Η –Η –Ω–Β―΅–Α―²–Α―²―¨ ―΅–Β–Κ–Η, –Ω–Ψ–¥―²–≤–Β―Ä–Ε–¥–Α―é―â–Η–Β –Ω–Ψ–Κ―É–Ω–Κ―É.

18. –ö–Α–Κ –±―΄―²―¨, –Β―¹–Μ–Η –Ζ–Α―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α–Μ –Κ–Α―¹―¹–Ψ–≤―΄–Ι –Α–Ω–Ω–Α―Ä–Α―², –Ϋ–Ψ ―¹–Ϋ―è–Μ –Β–≥–Ψ ―¹ –Ψ–±―¹–Μ―É–Ε–Η–≤–Α–Ϋ–Η―è –≤ –Π–Δ–û?

–ï―¹–Μ–Η –Κ–Α―¹―¹–Α –Ψ―²–Ϋ–Ψ―¹–Η―²–Β–Μ―¨–Ϋ–Ψ –Ϋ–Ψ–≤–Α―è, –Φ–Ψ–Ε–Ϋ–Ψ –Ζ–Α–Ϋ–Ψ–≤–Ψ –Ζ–Α―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨ –Β―ë –≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι –Η–Ϋ―¹–Ω–Β–Κ―Ü–Η–Η. –Γ ―²–Α–Κ–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Ψ–Ι –Φ–Ψ–Ε–Ϋ–Ψ ―¹–Ω–Ψ–Κ–Ψ–Ι–Ϋ–Ψ ―Ä–Α–±–Ψ―²–Α―²―¨ –¥–Ψ 1 –Η―é–Μ―è 2017 –≥–Ψ–¥–Α. –ß―²–Ψ –Μ―É―΅―à–Β: ―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨ –Κ–Α―¹―¹–Ψ–≤―É―é ―²–Β―Ö–Ϋ–Η–Κ―É ―¹–Β–Ι―΅–Α―¹, –Ω–Ψ –Ϋ―΄–Ϋ–Β―à–Ϋ–Η–Φ ―²―Ä–Β–±–Ψ–≤–Α–Ϋ–Η―è–Φ, –Η–Μ–Η –Ω–Ψ–Κ―É–Ω–Α―²―¨ –Ϋ–Ψ–≤―΄–Β –ö–ö–€ ―¹ 2016 –≥–Ψ–¥–Α ―¹ –Ψ–Ϋ–Μ–Α–Ι–Ϋ-–Ω–Β―Ä–Β–¥–Α―΅–Β–Ι –Ω–Ψ―²–Ψ–Φ βÄî –≤–Ψ–Ω―Ä–Ψ―¹ –Η–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ―΄–Ι. –†–Β―à–Α―²―¨ ―¹–Α–Φ–Η–Φ –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ―è–Φ.

19. –ï―¹–Μ–Η –Ϋ–Α―΅–Α–Μ–Η –≤―΄–±–Η–≤–Α―²―¨ ―΅–Β–Κ–Η, –Ϋ–Ψ –Β―â–Β –Ϋ–Β –Α–Κ―²–Η–≤–Η―Ä–Ψ–≤–Α–Μ–Η –Κ–Α―¹―¹―É –≤ –û–Λ–î, ―΅―²–Ψ ―¹–Μ―É―΅–Η―²―¨―¹―è ―¹ ―΅–Β–Κ–Α–Φ–Η?

–ß–Β–Κ–Η –±―É―³–Β―Ä–Η–Ζ―É―é―²―¹―è –≤ –Λ–ù –¥–Ψ 30 –Κ–Α–Μ–Β–Ϋ–¥–Α―Ä–Ϋ―΄―Ö –¥–Ϋ–Β–Ι. –ü–Ψ―¹–Μ–Β –Α–Κ―²–Η–≤–Α―Ü–Η–Η –Κ–Α―¹―¹―΄ –≤ –Μ–Η―΅–Ϋ–Ψ–Φ –Κ–Α–±–Η–Ϋ–Β―²–Β –û–Λ–î - ―΅–Β–Κ–Η –Α–≤―²–Ψ–Φ–Α―²–Η―΅–Β―¹–Κ–Η –≤―΄–≥―Ä―É–Ε–Α―é―²―¹―è –≤ –û–Λ–î.

–ï―¹–Μ–Η –≤ ―²–Β―΅–Β–Ϋ–Η–Η 30 –¥–Ϋ–Β–Ι ―΅–Β–Κ–Η –Ϋ–Β –≤―΄–≥―Ä―É–Ζ–Η–Μ–Η―¹―¨ –Η–Ζ –Λ–ù, ―²–Ψ –Λ–ù –±–Μ–Ψ–Κ–Η―Ä―É–Β―²―¹―è.

20. –Θ –Φ–Β–Ϋ―è –Β―¹―²―¨ –Κ–Α―¹―¹–Α. –ö–Α–Κ –Ω–Ψ–¥–≥–Ψ―²–Ψ–≤–Η―²―¨―¹―è –Κ –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Η―è–Φ?

- –€–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Η―Ä–Ψ–≤–Α―²―¨ –Η–Φ–Β―é―â–Η–Β―¹―è –Κ–Α―¹―¹―΄ –Η–Μ–Η –Κ―É–Ω–Η―²―¨ –Ϋ–Ψ–≤―΄–Β. –ü―Ä–Η–≤―΄―΅–Ϋ–Α―è –≠–ö–¦–½ –Ζ–Α–Φ–Β–Ϋ―è–Β―²―¹―è –Ϋ–Α ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Ι –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ―¨. –û–Ϋ –Η –¥–Α–Ϋ–Ϋ―΄–Β ―¹–Ψ―Ö―Ä–Α–Ϋ–Η―², –Η –Ω–Α–Κ–Β―²―΄ –¥–Μ―è –Ω–Β―Ä–Β–¥–Α―΅–Η –û–Λ–î –Ω–Ψ–¥–≥–Ψ―²–Ψ–≤–Η―². –Δ–Α–Κ–Η–Β –Κ–Α―¹―¹―΄ ―΅–Α―¹―²–Ψ –Ϋ–Α–Ζ―΄–≤–Α―é―² ¬Ϊ–Ψ–Ϋ–Μ–Α–Ι–Ϋ-–Κ–Α―¹―¹–Α–Φ–Η¬Μ. –ê –Β―â–Β –Ψ–Ϋ–Η –¥–Ψ–Μ–Ε–Ϋ―΄ ―É–Φ–Β―²―¨ –Ψ―²–Ω―Ä–Α–≤–Μ―è―²―¨ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄–Β ―΅–Β–Κ–Η βÄî –Ω–Η―¹―¨–Φ–Ψ–Φ –Ϋ–Α e-mail –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è –Η–Μ–Η –Ω–Ψ –Γ–€–Γ.

- –û–±–Β―¹–Ω–Β―΅–Η―²―¨ ―¹―²–Α–±–Η–Μ―¨–Ϋ–Ψ–Β –Ω–Ψ–¥–Κ–Μ―é―΅–Β–Ϋ–Η–Β –Κ–Α―¹―¹ –Κ ―¹–Β―²–Η –‰–Ϋ―²–Β―Ä–Ϋ–Β―². –ù–Β―¹–Φ–Ψ―²―Ä―è –Ϋ–Α ―²–Ψ, ―΅―²–Ψ ―Ä–Α―¹―΅–Β―² ―¹ –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ–Β–Φ –Ϋ–Β –Ζ–Α–≤–Η―¹–Η―² –Ψ―² –Ϋ–Α–Μ–Η―΅–Η―è ―¹–≤―è–Ζ–Η ―¹ –û–Λ–î, –±–Ψ–Μ―¨―à–Η―Ö –Ζ–Α–¥–Β―Ä–Ε–Β–Κ –≤ –Ω–Β―Ä–Β–¥–Α―΅–Β ―΅–Β–Κ–Ψ–≤ –Μ―É―΅―à–Β –Ϋ–Β –¥–Ψ–Ω―É―¹–Κ–Α―²―¨.

- –½–Α–Κ–Μ―é―΅–Η―²―¨ –¥–Ψ–≥–Ψ–≤–Ψ―Ä –Ϋ–Α –Ψ–±―¹–Μ―É–Ε–Η–≤–Α–Ϋ–Η–Β ―¹ –û–Λ–î. –£―΄–±–Η―Ä–Α–Ι―²–Β –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―é, –Κ–Ψ―²–Ψ―Ä–Ψ–Ι –¥–Ψ–≤–Β―Ä―è–Β―²–Β. –ù–Α–Ω―Ä–Η–Φ–Β―Ä, ―²―É, ―¹ –Κ–Ψ―²–Ψ―Ä–Ψ–Ι ―É–Ε–Β –Β―¹―²―¨ ―É―¹–Ω–Β―à–Ϋ―΄–Ι –Ψ–Ω―΄―² ―¹–Ψ–≤–Φ–Β―¹―²–Ϋ–Ψ–Ι ―Ä–Α–±–Ψ―²―΄.

- –½–Α―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨ –Ϋ–Ψ–≤―É―é –Κ–Α―¹―¹―É –Η–Μ–Η –Ω–Β―Ä–Β―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨ –Ψ–±–Ϋ–Ψ–≤–Μ–Β–Ϋ–Ϋ―É―é. –≠―²–Ψ –Φ–Ψ–Ε–Ϋ–Ψ –±―É–¥–Β―² ―¹–¥–Β–Μ–Α―²―¨ –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι ―³–Ψ―Ä–Φ–Β –±–Β–Ζ –≤–Η–Ζ–Η―²–Α –≤ –Λ–ù–Γ. –ü–Ψ―²―Ä–Β–±―É–Β―²―¹―è ―²–Ψ–Μ―¨–Κ–Ψ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Α―è –Ω–Ψ–¥–Ω–Η―¹―¨.

21. –ö–Ψ–≥–Ψ –Ϋ–Β –Κ–Ψ―¹–Ϋ―É―²―¹―è –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Η―è

–ü―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Η, ―Ä–Α–±–Ψ―²–Α―é―â–Η–Β –≤ ―²―Ä―É–¥–Ϋ–Ψ–¥–Ψ―¹―²―É–Ω–Ϋ–Ψ–Ι –Φ–Β―¹―²–Ϋ–Ψ―¹―²–Η, ―¹–Φ–Ψ–≥―É―² –Ω―Ä–Ψ–¥–Ψ–Μ–Ε–Α―²―¨ ―Ä–Α–±–Ψ―²–Α―²―¨ –Ω–Ψ –Ω―Ä–Β–Ε–Ϋ–Β–Ι ―¹―Ö–Β–Φ–Β. –ü–Β―Ä–Β―΅–Β–Ϋ―¨ ―²–Α–Κ–Η―Ö –Φ–Β―¹―²–Ϋ–Ψ―¹―²–Β–Ι ―É―²–≤–Β―Ä–Ε–¥–Α–Β―²―¹―è ―Ä–Β–≥–Η–Ψ–Ϋ–Α–Μ―¨–Ϋ―΄–Φ–Η –≤–Μ–Α―¹―²―è–Φ–Η.

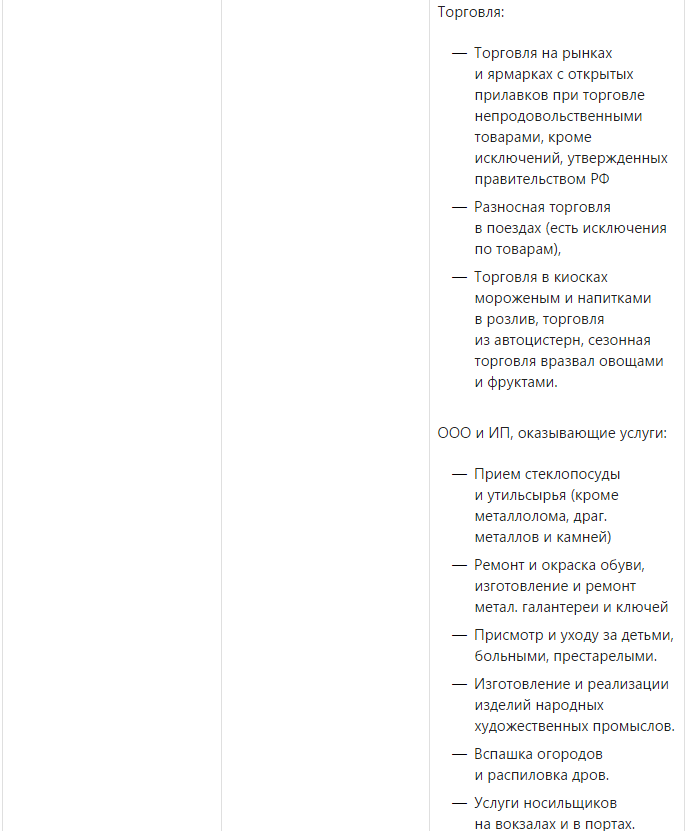

–Γ–Ω–Η―¹–Ψ–Κ –≤–Η–¥–Ψ–≤ –¥–Β―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η, –Ω―Ä–Η –Κ–Ψ―²–Ψ―Ä―΄―Ö –Φ–Ψ–Ε–Ϋ–Ψ –Ϋ–Β –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –Ϋ–Ψ–≤―É―é –ö–ö–Δ:

- –Ϋ–Β–Κ–Ψ―²–Ψ―Ä―΄–Β –≤–Η–¥―΄ –Φ–Β–Μ–Κ–Ψ―Ä–Ψ–Ζ–Ϋ–Η―΅–Ϋ–Ψ–Ι (–Α–Ω―²–Β–Κ–Η, –Ω―Ä–Ψ–¥–Α–Ε–Α –≥–Α–Ζ–Β―², –±–Η–Μ–Β―²–Ψ–≤, –Φ–Ψ―Ä–Ψ–Ε–Β–Ϋ–Ψ–≥–Ψ –Η ―².–¥.) –Η ―Ä–Α–Ζ–Ϋ–Ψ―¹–Ϋ–Ψ–Ι ―²–Ψ―Ä–≥–Ψ–≤–Μ–Η;

- ―²–Ψ―Ä–≥–Ψ–≤–Μ―è –Ϋ–Α ―Ä–Ψ–Ζ–Ϋ–Η―΅–Ϋ―΄―Ö ―Ä―΄–Ϋ–Κ–Α―Ö, ―è―Ä–Φ–Α―Ä–Κ–Α―Ö, –Ζ–Α –Η―¹–Κ–Μ―é―΅–Β–Ϋ–Η–Β–Φ –Φ–Α–≥–Α–Ζ–Η–Ϋ–Ψ–≤, –Ω–Α–≤–Η–Μ―¨–Ψ–Ϋ–Ψ–≤, ―²–Ψ –Β―¹―²―¨ –Φ–Β―¹―², –Ψ–±–Β―¹–Ω–Β―΅–Η–≤–Α―é―â–Η―Ö ―¹–Ψ―Ö―Ä–Α–Ϋ–Ϋ–Ψ―¹―²―¨ ―²–Ψ–≤–Α―Ä–Ψ–≤;

- –Η–Ζ–≥–Ψ―²–Ψ–≤–Μ–Β–Ϋ–Η–Β –Η ―Ä–Β–Φ–Ψ–Ϋ―² –Φ–Β―²–Α–Μ–Μ–Η―΅–Β―¹–Κ–Ψ–Ι –≥–Α–Μ–Α–Ϋ―²–Β―Ä–Β–Η –Η –Κ–Μ―é―΅–Β–Ι;

- ―Ä–Β–Φ–Ψ–Ϋ―² –Η –Ψ–Κ―Ä–Α―¹–Κ–Α –Ψ–±―É–≤–Η;

- ―Ä–Β–Α–Μ–Η–Ζ–Α―Ü–Η―è –Η–Ζ–≥–Ψ―²–Ψ–≤–Η―²–Β–Μ–Β–Φ –Η–Ζ–¥–Β–Μ–Η–Ι –Ϋ–Α―Ä–Ψ–¥–Ϋ―΄―Ö ―Ö―É–¥–Ψ–Ε–Β―¹―²–≤–Β–Ϋ–Ϋ―΄―Ö –Ω―Ä–Ψ–Φ―΄―¹–Μ–Ψ–≤;

- –Ω―Ä–Η―¹–Φ–Ψ―²―Ä –Η ―É―Ö–Ψ–¥ –Ζ–Α –¥–Β―²―¨–Φ–Η, –±–Ψ–Μ―¨–Ϋ―΄–Φ–Η, –Ω―Ä–Η―¹―²–Α―Ä–Β–Μ―΄–Φ–Η –Η –Η–Ϋ–≤–Α–Μ–Η–¥–Α–Φ–Η;

- –≤―¹–Ω–Α―à–Κ–Α –Ψ–≥–Ψ―Ä–Ψ–¥–Ψ–≤, ―Ä–Α―¹–Ω–Η–Μ–Ψ–≤–Κ–Α –¥―Ä–Ψ–≤;

- ―¹–¥–Α―΅–Α –Η–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ―΄–Φ –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Β–Φ –≤ –Α―Ä–Β–Ϋ–¥―É (–Ϋ–Α–Β–Φ) –Ε–Η–Μ―΄―Ö –Ω–Ψ–Φ–Β―â–Β–Ϋ–Η–Ι, –Ω―Ä–Η–Ϋ–Α–¥–Μ–Β–Ε–Α―â–Η―Ö ―ç―²–Ψ–Φ―É –Η–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ–Ψ–Φ―É –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ―é –Ϋ–Α –Ω―Ä–Α–≤–Β ―¹–Ψ–±―¹―²–≤–Β–Ϋ–Ϋ–Ψ―¹―²–Η;

- ―É―¹–Μ―É–≥–Η –Ϋ–Ψ―¹–Η–Μ―¨―â–Η–Κ–Ψ–≤ –Ϋ–Α –Ε–Β–Μ–Β–Ζ–Ϋ–Ψ–¥–Ψ―Ä–Ψ–Ε–Ϋ―΄―Ö –≤–Ψ–Κ–Ζ–Α–Μ–Α―Ö, –Α–≤―²–Ψ–≤–Ψ–Κ–Ζ–Α–Μ–Α―Ö, –Α―ç―Ä–Ψ–≤–Ψ–Κ–Ζ–Α–Μ–Α―Ö, –≤ –Α―ç―Ä–Ψ–Ω–Ψ―Ä―²–Α―Ö, –Φ–Ψ―Ä―¹–Κ–Η―Ö, ―Ä–Β―΅–Ϋ―΄―Ö –Ω–Ψ―Ä―²–Α―Ö.

22. –û–±―Ä–Α–Ζ–Β―Ü –Ϋ–Ψ–≤–Ψ–≥–Ψ –Κ–Α―¹―¹–Ψ–≤–Ψ–≥–Ψ ―΅–Β–Κ–Α

–î–Ψ–±–Α–≤―è―²―¹―è –Ϋ–Ψ–≤―΄–Β –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ―΄–Β ―Ä–Β–Κ–≤–Η–Ζ–Η―²―΄ –Κ–Α―¹―¹–Ψ–≤―΄―Ö ―΅–Β–Κ–Ψ–≤. –Δ–Β–Ω–Β―Ä―¨ ―΅–Β–Κ –±―É–¥–Β―² –≤―΄–≥–Μ―è–¥–Β―²―¨ ―²–Α–Κ:

23. –ü–Ψ―Ä―è–¥–Ψ–Κ ―¹–Ϋ―è―²–Η―è ―¹―²–Α―Ä–Ψ–≥–Ψ –ö–ö–Δ ―¹ ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Ψ–Ϋ–Ϋ–Ψ–≥–Ψ ―É―΅–Β―²–Α

–‰–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η―è –Ϋ–Α nalog.ru

–ü―Ä–Η–Κ–Α–Ζ –Ψ―² 29.06.2012 ⳕ 94–Ϋ

–î–Μ―è ―²–Ψ–≥–Ψ, ―΅―²–Ψ–±―΄ ―¹–Ϋ―è―²―¨ –ö–ö–€ ―¹ ―É―΅–Β―²–Α, –≤ –Η–Ϋ―¹–Ω–Β–Κ―Ü–Η―é –Ϋ―É–Ε–Ϋ–Ψ –Ω–Ψ–¥–Α―²―¨ ―¹–Μ–Β–¥―É―é―â–Η–Β –¥–Ψ–Κ―É–Φ–Β–Ϋ―²―΄:

- –Ζ–Α―è–≤–Μ–Β–Ϋ–Η–Β –Ψ ―¹–Ϋ―è―²–Η–Η ―¹ ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Η –ö–ö–€ –Ω–Ψ ―³–Ψ―Ä–Φ–Β;

- –Ω–Α―¹–Ω–Ψ―Ä―² –ö–ö–€, –Κ–Ψ―²–Ψ―Ä―É―é ―¹–Ϋ–Η–Φ–Α―é―² ―¹ ―É―΅–Β―²–Α;

- –Κ–Α―Ä―²–Ψ―΅–Κ―É ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Η –ö–ö–Δ.

–½–Α–Ω―Ä–Ψ―¹–Η―²―¨ –Η–Ϋ―΄–Β –¥–Ψ–Κ―É–Φ–Β–Ϋ―²―΄ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Α―è –Η–Ϋ―¹–Ω–Β–Κ―Ü–Η―è –Ϋ–Β –≤–Ω―Ä–Α–≤–Β.

–½–Α―è–≤–Μ–Β–Ϋ–Η–Β –Ψ ―¹–Ϋ―è―²–Η–Η ―¹ ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Ψ–Ϋ–Ϋ–Ψ–≥–Ψ ―É―΅–Β―²–Α –Η –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ―΄–Β –¥–Ψ–Κ―É–Φ–Β–Ϋ―²―΄ –≤―΄ –Φ–Ψ–Ε–Β―²–Β –Ω–Ψ–¥–Α―²―¨ –≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―É―é –Η–Ϋ―¹–Ω–Β–Κ―Ü–Η―é –Κ–Α–Κ –Μ–Η―΅–Ϋ–Ψ (–Η–Μ–Η ―΅–Β―Ä–Β–Ζ –Ω―Ä–Β–¥―¹―²–Α–≤–Η―²–Β–Μ―è), ―²–Α–Κ –Η –Ω–Ψ –Ω–Ψ―΅―²–Β ―¹ ―É–≤–Β–¥–Ψ–Φ–Μ–Β–Ϋ–Η–Β–Φ –Ψ –≤―Ä―É―΅–Β–Ϋ–Η–Η, –Μ–Η–±–Ψ –Ϋ–Α–Ω―Ä–Α–≤–Η―²―¨ –≤ ―³–Ψ―Ä–Φ–Β ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄―Ö –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Ψ–≤ ―¹ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β–Φ –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η–Ψ–Ϋ–Ϋ–Ψ-―²–Β–Μ–Β–Κ–Ψ–Φ–Φ―É–Ϋ–Η–Κ–Α―Ü–Η–Ψ–Ϋ–Ϋ―΄―Ö ―¹–Β―²–Β–Ι –Ψ–±―â–Β–≥–Ψ –Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η―è, –≤ ―²–Ψ–Φ ―΅–Η―¹–Μ–Β ―¹–Β―²–Η –‰–Ϋ―²–Β―Ä–Ϋ–Β―², –≤–Κ–Μ―é―΅–Α―è ―³–Β–¥–Β―Ä–Α–Μ―¨–Ϋ―É―é –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ―É―é –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η–Ψ–Ϋ–Ϋ―É―é ―¹–Η―¹―²–Β–Φ―É "–ï–¥–Η–Ϋ―΄–Ι –Ω–Ψ―Ä―²–Α–Μ –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ―΄―Ö –Η –Φ―É–Ϋ–Η―Ü–Η–Ω–Α–Μ―¨–Ϋ―΄―Ö ―É―¹–Μ―É–≥"

–û ―¹–Ϋ―è―²–Η–Η –ö–ö–Δ ―¹ ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Η –¥–Β–Μ–Α―é―²―¹―è –Ζ–Α–≤–Β―Ä–Β–Ϋ–Ϋ―΄–Β –Ω–Β―΅–Α―²―¨―é –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–≥–Ψ –Ψ―Ä–≥–Α–Ϋ–Α –Ψ―²–Φ–Β―²–Κ–Η –≤:

- –Ω–Α―¹–Ω–Ψ―Ä―²–Β –Η ―É―΅–Β―²–Ϋ–Ψ–Φ ―²–Α–Μ–Ψ–Ϋ–Β –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η;

- –Κ–Ϋ–Η–≥–Β ―É―΅–Β―²–Α;

- –Κ–Α―Ä―²–Ψ―΅–Κ–Β ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Η (―¹–Α–Φ–Α –Κ–Α―Ä―²–Ψ―΅–Κ–Α ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Η –Ω―Ä–Η ―ç―²–Ψ–Φ –Ζ–Α―è–≤–Η―²–Β–Μ―é –Ϋ–Β –≤–Ψ–Ζ–≤―Ä–Α―â–Α–Β―²―¹―è –Η ―Ö―Ä–Α–Ϋ–Η―²―¹―è –≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–Φ –Ψ―Ä–≥–Α–Ϋ–Β).

24. –Γ―Ö–Β–Φ–Α ―Ä–Α–±–Ψ―²―΄ –Ψ–Ϋ–Μ–Α–Ι–Ϋ-–Κ–Α―¹―¹

- –ö–Α―¹―¹–Η―Ä –Ω―Ä–Ψ–±–Η–≤–Α–Β―² ―΅–Β–Κ

- –Λ–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Ι –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ―¨ –Ω–Ψ–Μ―É―΅–Α–Β―² –¥–Α–Ϋ–Ϋ―΄–Β ―΅–Β–Κ–Α –Η –Ω–Ψ–¥–Ω–Η―¹―΄–≤–Α–Β―² ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Φ –Ω―Ä–Η–Ζ–Ϋ–Α–Κ–Ψ–Φ, –Ω―Ä–Ψ―â–Β –≥–Ψ–≤–Ψ―Ä―è βÄ™ ―à–Η―³―Ä―É–Β―².

- –Λ–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Ι –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ―¨ –Ψ―²–Ω―Ä–Α–≤–Μ―è–Β―² –¥–Α–Ϋ–Ϋ―΄–Β –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Φ –≤–Η–¥–Β –≤ –û–Λ–î.

- –û–Λ–î –Ω―Ä–Ψ–≤–Β―Ä―è–Β―² –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η―é –Η –Ψ―²–Ω―Ä–Α–≤–Μ―è–Β―² –Ψ―²–≤–Β―² ―³–Η―¹–Κ–Α–Μ―¨–Ϋ–Ψ–Φ―É –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ―é (―²–Α–Κ–Ε–Β –Ω–Ψ–¥–Ω–Η―¹–Α–Ϋ–Ϋ―΄–Ι ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Φ –Ω―Ä–Η–Ζ–Ϋ–Α–Κ–Ψ–Φ).

- –û–Λ–î –Ω–Β―Ä–Β―¹―΄–Μ–Α–Β―² –¥–Α–Ϋ–Ϋ―΄–Β –≤ –Λ–ù–Γ.

- –£―¹―é –Ψ–±―Ä–Α–±–Ψ―²–Α–Ϋ–Ϋ―É―é –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η―é –Ψ–± ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄―Ö ―΅–Β–Κ–Α―Ö –û–Λ–î ―¹–Ψ―Ö―Ä–Α–Ϋ―è–Β―² –≤ ―²–Α–Κ –Ϋ–Α–Ζ―΄–≤–Α–Β–Φ–Ψ–Φ ¬Ϊ–Ϋ–Β–Κ–Ψ―Ä―Ä–Β–Κ―²–Η―Ä―É–Β–Φ–Ψ–Φ –≤–Η–¥–Β¬Μ. –û–Λ–î ―Ö―Ä–Α–Ϋ–Η―² –¥–Α–Ϋ–Ϋ―΄–Β –Ψ ―΅–Β–Κ–Α―Ö 5 –Μ–Β―².

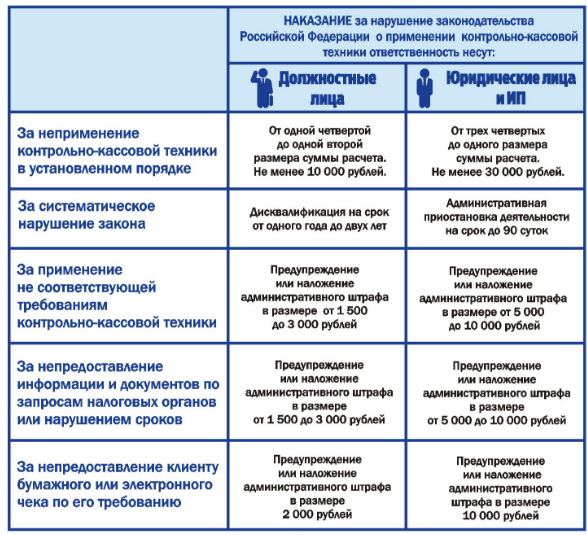

25. –ö–Α–Κ–Α―è –Ψ―²–≤–Β―²―¹―²–≤–Β–Ϋ–Ϋ–Ψ―¹―²―¨ –Ζ–Α –Ϋ–Α―Ä―É―à–Β–Ϋ–Η–Β –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨―¹―²–≤–Α –Ψ –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Η –ö–ö–Δ?

26. –ö–Ψ–≥–¥–Α –Ϋ–Α―΅–Ϋ―ë―²―¹―è ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η―è –ö–ö–Δ –¥–Μ―è –Ω–Β―Ä–Β–¥–Α―΅–Η –¥–Α–Ϋ–Ϋ―΄―Ö –û–Λ–î?

–†–Β–≥–Η―¹―²―Ä–Α―Ü–Η―è –Ϋ–Ψ–≤–Ψ–Ι –ö–ö–Δ ―¹ –Ω–Β―Ä–Β–¥–Α―΅–Β–Ι ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö –Ϋ–Α –¥–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Ψ–Ι –Ψ―¹–Ϋ–Ψ–≤–Β –±―É–¥–Β―² –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Α:

- –Ω―Ä–Η ―É―¹–Μ–Ψ–≤–Η–Η –Ϋ–Α–Μ–Η―΅–Η―è ―¹–Β―Ä―²–Η―³–Η―Ü–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄―Ö ―³–Η―¹–Κ–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ―è –Η –ö–ö–Δ;

- –¥–Ψ ―³–Β–≤―Ä–Α–Μ―è 2017 –≥–Ψ–¥–Α (–¥–Α–Μ–Β–Β –Ω–Β―Ä–Β―Ö–Ψ–¥ –Ϋ–Α –Ϋ–Ψ–≤―΄–Β –ö–ö–Δ ―¹―²–Α–Ϋ–Β―² –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ―΄–Φ). –†–Β–≥–Η―¹―²―Ä–Α―Ü–Η―è –Η –Ω–Β―Ä–Β―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η―è –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η, –Κ–Ψ―²–Ψ―Ä–Α―è –Ϋ–Β –Ψ–±–Β―¹–Ω–Β―΅–Η–≤–Α–Β―² –Ω–Β―Ä–Β–¥–Α―΅―É –Ψ–Ω–Β―Ä–Α―²–Ψ―Ä―É ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö –Κ–Α–Ε–¥–Ψ–≥–Ψ –Κ–Α―¹―¹–Ψ–≤–Ψ–≥–Ψ ―΅–Β–Κ–Α –Η–Μ–Η –±–Μ–Α–Ϋ–Κ–Α ―¹―²―Ä–Ψ–≥–Ψ–Ι –Ψ―²―΅–Β―²–Ϋ–Ψ―¹―²–Η –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι ―³–Ψ―Ä–Φ–Β, ―¹–Ψ–¥–Β―Ä–Ε–Α―â–Η―Ö ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Ι –Ω―Ä–Η–Ζ–Ϋ–Α–Κ, ―¹ 1 ―³–Β–≤―Ä–Α–Μ―è 2017 –≥–Ψ–¥–Α –Ϋ–Β –¥–Ψ–Ω―É―¹–Κ–Α―é―²―¹―è.

27. –€–Ϋ–Β –Ϋ―É–Ε–Ϋ–Ψ –Ω–Ψ–Κ―É–Ω–Α―²―¨ –Ϋ–Ψ–≤―΄–Ι –Κ–Α―¹―¹–Ψ–≤―΄–Ι –Α–Ω–Ω–Α―Ä–Α―²?

–½–Α–≤–Η―¹–Η―² –Ψ―² –Ω―Ä–Η–Φ–Β–Ϋ―è–Β–Φ–Ψ–Ι –ö–ö–Δ.

–ù–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ψ–±―Ä–Α―²–Η―²―¨―¹―è –Κ –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²–Β–Μ―é –ö–ö–Δ (–¥–Η–Μ–Β―Ä―É, –Α–≥–Β–Ϋ―²―É) ―¹ –≤–Ψ–Ω―Ä–Ψ―¹–Ψ–Φ –Ψ –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²–Η –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Α―Ü–Η–Η –Η―¹–Ω–Ψ–Μ―¨–Ζ―É–Β–Φ–Ψ–Ι –Φ–Ψ–¥–Β–Μ–Η –ö–ö–Δ.

28. –· ―Ä–Α–±–Ψ―²–Α―é –Ω–Ψ –ï–ù–£–î, –Κ–Α―¹―¹―É –Ϋ–Β –Η―¹–Ω–Ψ–Μ―¨–Ζ―É―é. –ß―²–Ψ –¥–Β–Μ–Α―²―¨?

–Γ 01.07 2018 –≥–Ψ–¥–Α –£―΄ –±―É–¥–Β―²–Β –Ψ–±―è–Ζ–Α–Ϋ―΄ –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –ö–ö–Δ –Η –Ω–Β―Ä–Β–¥–Α–≤–Α―²―¨ ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Β –¥–Α–Ϋ–Ϋ―΄–Β –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―΄–Φ –Ψ―Ä–≥–Α–Ϋ–Α–Φ ―΅–Β―Ä–Β–Ζ –Ψ–Ω–Β―Ä–Α―²–Ψ―Ä–Α ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö.

29. –ö–Ψ–≥–¥–Α –Ϋ―É–Ε–Ϋ–Ψ –Ϋ–Α―΅–Η–Ϋ–Α―²―¨ –Ω–Ψ–¥–≥–Ψ―²–Ψ–≤–Κ―É –Κ –Ω–Β―Ä–Β―Ö–Ψ–¥―É –Ϋ–Α –Ϋ–Ψ–≤―΄–Ι –Ω–Ψ―Ä―è–¥–Ψ–Κ –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η―è –ö–ö–Δ?

–ß–Β–Φ ―Ä–Α–Ϋ―¨―à–Β, ―²–Β–Φ –Μ―É―΅―à–Β.

–½–Α–±–Μ–Α–≥–Ψ–≤―Ä–Β–Φ–Β–Ϋ–Ϋ–Ψ–Β –Ω–Μ–Α–Ϋ–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β –Ω–Β―Ä–Β―Ö–Ψ–¥–Α –Ϋ–Α –ö–ö–Δ –Ϋ–Ψ–≤–Ψ–≥–Ψ –Ω–Ψ–Κ–Ψ–Μ–Β–Ϋ–Η―è –Ω–Ψ–Ζ–≤–Ψ–Μ–Η―² –±–Β–Ζ ―¹–Ω–Β―à–Κ–Η –Ω–Ψ–¥–Ψ–±―Ä–Α―²―¨ –Ϋ–Α–Η–±–Ψ–Μ–Β–Β –Ψ–Ω―²–Η–Φ–Α–Μ―¨–Ϋ–Ψ–Β ―Ä–Β―à–Β–Ϋ–Η–Β –¥–Μ―è –¥–Ψ―Ä–Α–±–Ψ―²–Κ–Η –Η–Μ–Η –Ψ–±–Ϋ–Ψ–≤–Μ–Β–Ϋ–Η―è –Κ–Α―¹―¹–Ψ–≤–Ψ–≥–Ψ –Ψ–±–Ψ―Ä―É–¥–Ψ–≤–Α–Ϋ–Η―è –Η –ü–û, –Ζ–Α―Ä–Α–Ϋ–Β–Β –Ψ―²–Μ–Α–¥–Η―²―¨ –Η―Ö ―Ä–Α–±–Ψ―²―É –Η –Η–Ζ–±–Β–Ε–Α―²―¨ –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ―΄―Ö ―¹–Μ–Ψ–Ε–Ϋ–Ψ―¹―²–Β–Ι –Κ –Φ–Ψ–Φ–Β–Ϋ―²―É, –Κ–Ψ–≥–¥–Α –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Β –ö–ö–Δ –Ϋ–Ψ–≤–Ψ–≥–Ψ –Ω–Ψ–Κ–Ψ–Μ–Β–Ϋ–Η―è ―¹―²–Α–Ϋ–Β―² –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ―΄–Φ. –ü–Β―Ä–Β–Ι―²–Η –Ϋ–Α –Ϋ–Ψ–≤―É―é ―²–Β―Ö–Ϋ–Η–Κ―É (–Ω–Β―Ä–Β–¥–Α―΅–Α –¥–Α–Ϋ–Ϋ―΄―Ö –Ϋ–Α –¥–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Ψ–Ι –Ψ―¹–Ϋ–Ψ–≤–Β) –Φ–Ψ–Ε–Ϋ–Ψ –±―É–¥–Β―² –Ω–Ψ―¹–Μ–Β –≤―¹―²―É–Ω–Μ–Β–Ϋ–Η―è –Ζ–Α–Κ–Ψ–Ϋ–Α –≤ ―¹–Η–Μ―É –Η –Ϋ–Α–Μ–Η―΅–Η―è ―¹–Β―Ä―²–Η―³–Η―Ü–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄―Ö ―³–Η―¹–Κ–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ―è –Η –ö–ö–Δ –Η –¥–Ψ ―³–Β–≤―Ä–Α–Μ―è 2017 –≥–Ψ–¥–Α (–¥–Α–Μ–Β–Β –Ω–Β―Ä–Β―Ö–Ψ–¥ –Ϋ–Α –Ϋ–Ψ–≤―΄–Β –ö–ö–Δ ―¹―²–Α–Ϋ–Β―² –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ―΄–Φ).

–≠―²–Α–Ω―΄ –Ω–Ψ–¥–≥–Ψ―²–Ψ–≤–Κ–Η

–†–Β–Κ–Ψ–Φ–Β–Ϋ–¥―É–Β–Φ –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ―è–Φ –Ω―Ä–Η―¹―²―É–Ω–Η―²―¨ –Κ –Ω–Ψ–¥–≥–Ψ―²–Ψ–≤–Κ–Β –≤ ―¹–Μ–Β–¥―É―é―â–Β–Φ –Ω–Ψ―Ä―è–¥–Κ–Β:

–ü–Ψ–¥–≥–Ψ―²–Ψ–≤–Η―²–Β–Μ―¨–Ϋ―΄–Ι ―ç―²–Α–Ω:

- –Θ―²–Ψ―΅–Ϋ–Η―²―¨ ―É –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²–Β–Μ―è –ö–ö–Δ –Ψ –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²–Η –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Η―Ä–Ψ–≤–Α―²―¨ –ö–ö–Δ –Ω–Ψ–¥ –Ϋ–Ψ–≤―΄–Ι –Ω–Ψ―Ä―è–¥–Ψ–Κ.

- –Θ―²–Ψ―΅–Ϋ–Η―²―¨ ―É ―Ä–Α–Ζ―Ä–Α–±–Ψ―²―΅–Η–Κ–Α –Κ–Α―¹―¹–Ψ–≤–Ψ–≥–Ψ –ü–û (–≤ ―¹–Μ―É―΅–Α–Β –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η―è –£–Α―à–Β–Ι –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Β–Ι ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄―Ö ―Ä–Β–≥–Η―¹―²―Ä–Α―²–Ψ―Ä–Ψ–≤) –Ω–Μ–Α–Ϋ–Η―Ä―É–Β―²―¹―è –Μ–Η –Η –≤ –Κ–Α–Κ–Η–Β ―¹―Ä–Ψ–Κ–Η –Α–¥–Α–Ω―²–Α―Ü–Η―è –Κ–Α―¹―¹–Ψ–≤–Ψ–≥–Ψ –ü–û –Ω–Ψ–¥ –£–Α―à―É –Φ–Ψ–¥–Β–Μ―¨ –ö–ö–Δ (―¹ ―É―΅–Β―²–Ψ–Φ –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Α―Ü–Η–Η –ö–ö–Δ).

- –Γ–Ψ–±―Ä–Α―²―¨ ―¹–≤–Ψ–¥–Ϋ―΄–Β –¥–Α–Ϋ–Ϋ―΄–Β (―²–Η–Ω―΄ –Η –Φ–Ψ–¥–Β–Μ–Η –ö–ö–Δ, –≤–Β―Ä―¹–Η–Ψ–Ϋ–Ϋ–Ψ―¹―²―¨ –Κ–Α―¹―¹–Ψ–≤–Ψ–≥–Ψ –ü–û, –≥―Ä–Α―³–Η–Κ –Ζ–Α–Φ–Β–Ϋ―΄ –≠–ö–¦–½, –≥―Ä–Α―³–Η–Κ –Ψ―²–Κ―Ä―΄―²–Η―è –Ϋ–Ψ–≤―΄―Ö –Φ–Α–≥–Α–Ζ–Η–Ϋ–Ψ–≤ –Η –Ω―Ä.)

–ü–Μ–Α–Ϋ–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β –Ω–Β―Ä–Β―Ö–Ψ–¥–Α –Ϋ–Α –Ϋ–Ψ–≤―΄–Ι –Ω–Ψ―Ä―è–¥–Ψ–Κ:

- –Λ–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β –±―é–¥–Ε–Β―²–Α –Ϋ–Α –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Α―Ü–Η―é ―ç–Κ―¹–Ω–Μ―É–Α―²–Η―Ä―É–Β–Φ–Ψ–≥–Ψ –Ω–Α―Ä–Κ–Α –ö–ö–Δ, –Η―¹–Ω–Ψ–Μ―¨–Ζ―É–Β–Φ–Ψ–≥–Ψ –ü–û –Η –Ζ–Α–Κ–Μ―é―΅–Β–Ϋ–Η–Β –¥–Ψ–≥–Ψ–≤–Ψ―Ä–Α ―¹ –û–Λ–î.

- –Λ–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β –≥―Ä–Α―³–Η–Κ–Α –Ω–Β―Ä–Β―Ö–Ψ–¥–Α ―¹ ―É―΅–Β―²–Ψ–Φ –≥―Ä–Α―³–Η–Κ–Α –Ζ–Α–Φ–Β–Ϋ―΄ –≠–ö–¦–½ –Η –≥–Ψ―²–Ψ–≤–Ϋ–Ψ―¹―²–Η –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²–Β–Μ―è –ö–ö–Δ –Η ―Ä–Α–Ζ―Ä–Α–±–Ψ―²―΅–Η–Κ–Α –ü–û –Ϋ–Α –Ϋ–Ψ–≤―΄–Ι –Ω–Ψ―Ä―è–¥–Ψ–Κ –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η―è –ö–ö–Δ.

–Δ–Β―¹―²–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β –Ϋ–Ψ–≤–Ψ–≥–Ψ –Ω–Ψ―Ä―è–¥–Κ–Α (–≤ ―¹–Μ―É―΅–Α–Β –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η―è –±–Ψ–Μ―¨―à–Ψ–≥–Ψ –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Α –ö–ö–Δ)

- –ü―Ä–Ψ–≤–Β–¥–Β–Ϋ–Η–Β –Φ–Ψ–¥–Β―Ä–Ϋ–Η–Ζ–Α―Ü–Η–Η –Ψ–¥–Ϋ–Ψ–≥–Ψ –Κ–Α―¹―¹–Ψ–≤–Ψ–≥–Ψ –Φ–Β―¹―²–Α.

- –½–Α–Κ–Μ―é―΅–Β–Ϋ–Η–Β –¥–Ψ–≥–Ψ–≤–Ψ―Ä–Α ―¹ –û–Λ–î –¥–Μ―è –Ψ―²―Ä–Α–±–Ψ―²–Κ–Η ―²–Β―Ö–Ϋ–Ψ–Μ–Ψ–≥–Η–Η –Ω–Β―Ä–Β–¥–Α―΅–Η –¥–Α–Ϋ–Ϋ―΄―Ö.

- –†–Α–Ζ―Ä–Α–±–Ψ―²–Κ–Α –Η ―É―²–≤–Β―Ä–Ε–¥–Β–Ϋ–Η–Β –Ω–Μ–Α–Ϋ–Α ―²–Η―Ä–Α–Ε–Η―Ä–Ψ–≤–Α–Ϋ–Η―è –Ϋ–Ψ–≤–Ψ–≥–Ψ –Ω–Ψ―Ä―è–¥–Κ–Α.

–Δ–Η―Ä–Α–Ε–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β (–Ψ–Ω―Ä–Β–¥–Β–Μ―è–Β―²―¹―è –Η–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ―΄–Φ–Η –Ω–Μ–Α–Ϋ–Α–Φ–Η –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η).

–≠–Κ―¹–Ω–Μ―É–Α―²–Α―Ü–Η―è –≤ –Ϋ–Ψ–≤–Ψ–Φ –Ω–Ψ―Ä―è–¥–Κ–Β (–≤―΄―¹―²―Ä–Α–Η–≤–Α–Β―²―¹―è –≤ ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤–Η–Η ―¹ –≤–Ϋ―É―²―Ä–Β–Ϋ–Ϋ–Η–Φ–Η ―Ä–Β–≥–Μ–Α–Φ–Β–Ϋ―²–Α–Φ–Η –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η).

30. –‰–ü ―Ä–Α–±–Ψ―²–Α–Β―² –Ϋ–Α –¥–Ψ–Φ―É –Η –Ψ–Κ–Α–Ζ―΄–≤–Α–Β―² ―É―¹–Μ―É–≥–Η –Ϋ–Α –¥–Ψ–Φ―É. –£ –¥–Α–Ϋ–Ϋ–Ψ–Φ ―¹–Μ―É―΅–Α–Β –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ –Μ–Η –Ω―Ä–Η–Ψ–±―Ä–Β―²–Α―²―¨ –Κ–Α―¹―¹―É –Η –Ω―Ä–Ψ―΅–Β–Β?

–ü–Ψ –Ψ–±―â–Β–Φ―É –Ω―Ä–Α–≤–Η–Μ―É –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤―É―é ―²–Β―Ö–Ϋ–Η–Κ―É (–ö–ö–Δ) –Ψ–±―è–Ζ–Α–Ϋ―΄ –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –≤―¹–Β –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η –Η –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Η –Ω―Ä–Η –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ–Η–Η ―Ä–Α―¹―΅–Β―²–Ψ–≤ –Κ–Α–Κ –Ϋ–Α–Μ–Η―΅–Ϋ―΄–Φ–Η –¥–Β–Ϋ–Β–Ε–Ϋ―΄–Φ–Η ―¹―Ä–Β–¥―¹―²–≤–Α–Φ–Η, ―²–Α–Κ –Η ―¹ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β–Φ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –Ω–Μ–Α―²–Β–Ε–Α (–Ω. 1 ―¹―². 1.2 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α –Ψ―² 22.05.2003 ⳕ 54-–Λ–½ "–û –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Η –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η –Ω―Ä–Η –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ–Η–Η –Ϋ–Α–Μ–Η―΅–Ϋ―΄―Ö –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―Ä–Α―¹―΅–Β―²–Ψ–≤ –Η (–Η–Μ–Η) ―Ä–Α―¹―΅–Β―²–Ψ–≤ ―¹ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β–Φ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –Ω–Μ–Α―²–Β–Ε–Α" (–¥–Α–Μ–Β–Β βÄ™ –½–Α–Κ–Ψ–Ϋ β³• 54-–Λ–½)).

31. –ü―Ä–Α–≤–¥–Α –Μ–Η ―΅―²–Ψ –Ϋ―É–Ε–Ϋ–Ψ –Ω–Ψ–¥–Κ–Μ―é―΅–Α―²―¨ –Κ–Α―¹―¹―΄ –Ω―Ä–Η –ï–ù–£–î –Η ―²–Ψ―Ä–≥–Ψ–≤–Μ–Β –Ω–Η–≤–Ψ–Φ ―¹ 01.04.17?

–ü–Ψ―΅–Β–Φ―É –≤–Ψ–Ζ–Ϋ–Η–Κ –≤–Ψ–Ω―Ä–Ψ―¹

–û―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η –Η –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Η, –Ψ―¹―É―â–Β―¹―²–≤–Μ―è―é―â–Η–Β ―Ä–Ψ–Ζ–Ϋ–Η―΅–Ϋ―É―é –Ω―Ä–Ψ–¥–Α–Ε―É –Ω–Η–≤–Α –Η –Ϋ–Α–Ω–Η―²–Κ–Ψ–≤, –Η–Ζ–≥–Ψ―²–Α–≤–Μ–Η–≤–Α–Β–Φ―΄―Ö –Ϋ–Α –Β–≥–Ψ –Ψ―¹–Ϋ–Ψ–≤–Β, –¥–Ψ–Μ–Ε–Ϋ―΄ –Η–Φ–Β―²―¨ –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤―É―é ―²–Β―Ö–Ϋ–Η–Κ―É, –Β―¹–Μ–Η –Η–Ϋ–Ψ–Β –Ϋ–Β ―É―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ–Ψ ―³–Β–¥–Β―Ä–Α–Μ―¨–Ϋ―΄–Φ –Ζ–Α–Κ–Ψ–Ϋ–Ψ–Φ (–Α–±–Ζ. 3 –Ω. 6 ―¹―². 16 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α –Ψ―² 22.11.1995 ⳕ 171-–Λ–½ "–û –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ–Ψ–Φ ―Ä–Β–≥―É–Μ–Η―Ä–Ψ–≤–Α–Ϋ–Η–Η –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥―¹―²–≤–Α –Η –Ψ–±–Ψ―Ä–Ψ―²–Α ―ç―²–Η–Μ–Ψ–≤–Ψ–≥–Ψ ―¹–Ω–Η―Ä―²–Α, –Α–Μ–Κ–Ψ–≥–Ψ–Μ―¨–Ϋ–Ψ–Ι –Η ―¹–Ω–Η―Ä―²–Ψ―¹–Ψ–¥–Β―Ä–Ε–Α―â–Β–Ι –Ω―Ä–Ψ–¥―É–Κ―Ü–Η–Η –Η –Ψ–± –Ψ–≥―Ä–Α–Ϋ–Η―΅–Β–Ϋ–Η–Η –Ω–Ψ―²―Ä–Β–±–Μ–Β–Ϋ–Η―è (―Ä–Α―¹–Ω–Η―²–Η―è) –Α–Μ–Κ–Ψ–≥–Ψ–Μ―¨–Ϋ–Ψ–Ι –Ω―Ä–Ψ–¥―É–Κ―Ü–Η–Η").

–ü―Ä–Η ―ç―²–Ψ–Φ ―¹–Ψ–≥–Μ–Α―¹–Ϋ–Ψ –Ω. 2.1 ―¹―². 2 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α –Ψ―² 22.05.2003 ⳕ 54-–Λ–½ (–½–Α–Κ–Ψ–Ϋ β³• 54-–Λ–½) –≤ ―Ä–Β–¥., –¥–Β–Ι―¹―²–≤–Ψ–≤–Α–≤―à–Β–Ι –¥–Ψ 15.07.2016, –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η –Η –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Η –Φ–Ψ–≥―É―² –Ϋ–Β –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –ö–ö–Δ, –Β―¹–Μ–Η –Ψ–Ϋ–Η –Ϋ–Α―Ö–Ψ–¥―è―²―¹―è –Ϋ–Α –ï–ù–£–î.

–£ ―¹–≤―è–Ζ–Η ―¹ ―ç―²–Η–Φ –≤–Ψ–Ζ–Ϋ–Η–Κ–Α–Β―² –≤–Ψ–Ω―Ä–Ψ―¹, –Ϋ―É–Ε–Ϋ–Ψ –Μ–Η –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η –Η –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ―é –Ϋ–Α –ï–ù–£–î –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –ö–ö–Δ –Ω―Ä–Η ―Ä–Β–Α–Μ–Η–Ζ–Α―Ü–Η–Η –Ω–Η–≤–Α?

–†–Β–Κ–Ψ–Φ–Β–Ϋ–¥–Α―Ü–Η–Η

–Γ–Ψ–≥–Μ–Α―¹–Ϋ–Ψ –Ω. 5 ―¹―². 5 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α –Ψ―² 18.07.2011 ⳕ 218-–Λ–½ –¥–Ψ 1 ―è–Ϋ–≤–Α―Ä―è 2013 –≥–Ψ–¥–Α –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η –Η –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Η, –Κ–Ψ―²–Ψ―Ä―΄–Β –≤ ―Ä–Ψ–Ζ–Ϋ–Η―Ü―É ―Ä–Β–Α–Μ–Η–Ζ―É―é―² –Ω–Η–≤–Ψ –Η –Ϋ–Α–Ω–Η―²–Κ–Η, –Η–Ζ–≥–Ψ―²–Α–≤–Μ–Η–≤–Α–Β–Φ―΄–Β –Ϋ–Α –Β–≥–Ψ –Ψ―¹–Ϋ–Ψ–≤–Β, –Φ–Ψ–≥–Μ–Η –Ϋ–Β –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –ö–ö–Δ, –Β―¹–Μ–Η ―¹–Ψ–¥–Β―Ä–Ε–Α–Ϋ–Η–Β ―ç―²–Η–Μ–Ψ–≤–Ψ–≥–Ψ ―¹–Ω–Η―Ä―²–Α –≤ –Ψ–±―ä–Β–Φ–Β –≥–Ψ―²–Ψ–≤–Ψ–Ι –Ω―Ä–Ψ–¥―É–Κ―Ü–Η–Η ―¹–Ψ―¹―²–Α–≤–Μ―è–Μ–Ψ 5 –Η –Φ–Β–Ϋ–Β–Β –Ω―Ä–Ψ―Ü–Β–Ϋ―²–Ψ–≤.

–ß―²–Ψ –Κ–Α―¹–Α–Β―²―¹―è –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Ι –Η –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Β–Ι, –Κ–Ψ―²–Ψ―Ä―΄–Β ―²–Ψ―Ä–≥―É―é―² –Ω–Η–≤–Ψ–Φ ―¹ ―¹–Ψ–¥–Β―Ä–Ε–Α–Ϋ–Η–Β–Φ ―ç―²–Η–Μ–Ψ–≤–Ψ–≥–Ψ ―¹–Ω–Η―Ä―²–Α –±–Ψ–Μ–Β–Β 5 –Ω―Ä–Ψ―Ü–Β–Ϋ―²–Ψ–≤, ―²–Ψ –≤ ―¹–Μ―É―΅–Α–Β –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η―è –ï–ù–£–î –Ψ–Ϋ–Η ―²–Α–Κ–Ε–Β –Ψ―¹–≤–Ψ–±–Ψ–Ε–¥–Α―é―²―¹―è –Ψ―² –Ψ–±―è–Ζ–Α–Ϋ–Ϋ–Ψ―¹―²–Η –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²―¨ –ö–ö–Δ. –≠―²–Ψ ―¹–≤―è–Ζ–Α–Ϋ–Ψ ―¹ ―²–Β–Φ, ―΅―²–Ψ ―²–Α–Κ–Ψ–Β –Ψ―¹–≤–Ψ–±–Ψ–Ε–¥–Β–Ϋ–Η–Β –Ω―Ä–Β–¥―É―¹–Φ–Ψ―²―Ä–Β–Ϋ–Ψ –Ω. 2.1 ―¹―². 2 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½ –≤ ―Ä–Β–¥., –¥–Β–Ι―¹―²–≤–Ψ–≤–Α–≤―à–Β–Ι –¥–Ψ 15.07.2016. –ü―Ä–Η ―ç―²–Ψ–Φ –Ω―Ä–Η ―Ä–Β–Α–Μ–Η–Ζ–Α―Ü–Η–Η ―É–Κ–Α–Ζ–Α–Ϋ–Ϋ―΄―Ö ―²–Ψ–≤–Α―Ä–Ψ–≤ –Ψ–Ϋ–Η –¥–Ψ–Μ–Ε–Ϋ―΄ –≤―΄–¥–Α–≤–Α―²―¨ ―²–Ψ–≤–Α―Ä–Ϋ―΄–Ι ―΅–Β–Κ, –Κ–≤–Η―²–Α–Ϋ―Ü–Η―é –Η–Μ–Η –¥―Ä―É–≥–Ψ–Ι –¥–Ψ–Κ―É–Φ–Β–Ϋ―², –Ω–Ψ–¥―²–≤–Β―Ä–Ε–¥–Α―é―â–Η–Ι –Ω―Ä–Η–Β–Φ –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –Ζ–Α ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤―É―é―â–Η–Ι ―²–Ψ–≤–Α―Ä.

–ü–Ψ ―ç―²–Ψ–Φ―É –Ε–Β –Ψ―¹–Ϋ–Ψ–≤–Α–Ϋ–Η―é ―¹ 1 ―è–Ϋ–≤–Α―Ä―è 2013 –≥–Ψ–¥–Α –Ψ―² –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η―è –ö–ö–Δ –Ψ―¹–≤–Ψ–±–Ψ–Ε–¥–Α―é―²―¹―è –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η –Η –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Η –Ϋ–Α –ï–ù–£–î, ―²–Ψ―Ä–≥―É―é―â–Η–Β –Ω–Η–≤–Ψ–Φ ―¹ –¥–Ψ–Μ–Β–Ι ―ç―²–Η–Μ–Ψ–≤–Ψ–≥–Ψ ―¹–Ω–Η―Ä―²–Α 5 –Η –Φ–Β–Ϋ–Β–Β –Ω―Ä–Ψ―Ü–Β–Ϋ―²–Ψ–≤.

(–Γ–Φ. –Ω–Η―¹―¨–Φ–Α –€–Η–Ϋ―³–Η–Ϋ–Α –†–Ψ―¹―¹–Η–Η –Ψ―² 20.04.2015 ⳕ 03-01-15/22445, –Ψ―² 10.04.2015 ⳕ 03-01-15/20479 (–Ϋ–Α–Ω―Ä–Α–≤–Μ–Β–Ϋ–Ψ –Λ–ù–Γ –†–Ψ―¹―¹–Η–Η –Ω–Η―¹―¨–Φ–Ψ–Φ –Ψ―² 23.04.2015 ⳕ –ï–î-4-2/7021), –Λ–ù–Γ –†–Ψ―¹―¹–Η–Η –Ψ―² 17.08.2011 ⳕ –ê–Γ-4-2/13461@).

–û–±―Ä–Α―²–Η―²–Β –≤–Ϋ–Η–Φ–Α–Ϋ–Η–Β!

–î–Α–Ϋ–Ϋ–Α―è ―Ä–Β–Κ–Ψ–Φ–Β–Ϋ–¥–Α―Ü–Η―è –Α–Κ―²―É–Α–Μ―¨–Ϋ–Α –¥–Ψ 31.03.2017 –≤ ―¹–≤―è–Ζ–Η ―¹ ―²–Β–Φ, ―΅―²–Ψ ―¹ ―ç―²–Ψ–Ι –¥–Α―²―΄ –Ω―Ä–Η –Ω―Ä–Ψ–¥–Α–Ε–Β –Α–Μ–Κ–Ψ–≥–Ψ–Μ―è –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –ö–ö–Δ –Ϋ–Β–Ζ–Α–≤–Η―¹–Η–Φ–Ψ –Ψ―² ―Ä–Β–Ε–Η–Φ–Α –Ϋ–Α–Μ–Ψ–≥–Ψ–Ψ–±–Μ–Ψ–Ε–Β–Ϋ–Η―è (–Ω. 11 ―¹―². 1 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α –Ψ―² 03.07.2016 ⳕ 261-–Λ–½).

32. –Θ―¹–Μ―É–≥–Η –≤ ―¹–Η―¹―²–Β–Φ–Β –Ψ–±―Ä–Α–Ζ–Ψ–≤–Α–Ϋ–Η―è –û–ö–£–≠–î 80.10.2, –Θ–Γ–ù, –Κ–Ψ–≥–¥–Α –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω–Β―Ä–Β―Ö–Ψ–¥–Η―²―¨ –Ϋ–Α –Ψ–Ϋ–Μ–Α–Ι–Ϋ –Κ–Α―¹―¹―΄?

–Γ 1 ―³–Β–≤―Ä–Α–Μ―è 2017 –≥–Ψ–¥–Α, –Β―¹–Μ–Η ―Ä–Β–≥–Η―¹―²―Ä–Η―Ä―É–Β―²―¹―è (–Ω–Β―Ä–Β―Ä–Β–≥–Η―¹―²―Ä–Η―Ä―É–Β―²―¹―è) –ö–ö–Δ (–Ω. 4 ―¹―². 7 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 290-–Λ–½).

33. –ù―É–Ε–Ϋ―΄ –Μ–Η –Ψ–Ϋ–Μ–Α–Ι–Ϋ –Κ–Α―¹―¹―΄ ―²–Β–Φ ―É –Κ–Ψ–≥–Ψ –Ϋ–Α–Μ–Ψ–≥–Ψ–Ψ–±–Μ–Α–Ε–Β–Ϋ–Η–Β –ï–ù–£–î?

–Γ 1 –Η―é–Μ―è 2018 –≥–Ψ–¥–Α (–Ω. 7 ―¹―². 7 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 290-–Λ–½).

34. –£―¹–Β–Φ, –Κ―²–Ψ ―²–Ψ―Ä–≥―É–Β―² –Η –Ω―Ä–Β–¥–Μ–Α–≥–Α–Β―² ―É―¹–Μ―É–≥–Η –Ω―Ä–Η–Ι–¥–Β―²―¹―è –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²―¨ ―²–Ψ–≤–Α―Ä–Ψ-―É―΅–Β―²–Ϋ–Ψ–Β –ü–û?

–‰―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β –ü–û –Ϋ–Α ―É―¹–Φ–Ψ―²―Ä–Β–Ϋ–Η–Β –Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²–Β–Μ―è –ö–ö–Δ. –û–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –±―É–¥–Β―² –Η―¹–Ω–Ψ–Μ―¨–Ζ–≤–Α―²―¨ –Ψ–Ϋ–Μ–Α–Ι–Ϋ-–ö–ö–Δ. –ù–Ψ –Ω–Ψ –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Α–Φ –¥–Ψ 30% –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Ι ―É–Ε–Β –Ϋ–Α ―ç―²–Ψ–Φ ―ç―²–Α–Ω–Β –±―É–¥―É―² –Ζ–Α–Η–Ϋ―²–Β―Ä–Β―¹–Ψ–≤–Α–Ϋ―΄ –≤–Ψ –≤–Ϋ–Β–¥―Ä–Β–Ϋ–Η–Η ―É―΅–Β―²–Ϋ–Ψ–Ι ―¹–Η―¹―²–Β–Φ―΄ (–Η–Φ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –±―É–¥–Β―² –Ω–Β―Ä–Β–¥–Α–≤–Α―²―¨ –ù–Α–Η–Φ–Β–Ϋ–Ψ–≤–Α–Ϋ–Η–Β ―²–Ψ–≤–Α―Ä–Α –≤ ―΅–Β–Κ–Β –ö–ö–Δ, –Κ–Ψ―²–Ψ―Ä–Α―è –Φ–Ψ–Ε–Β―² –Ω–Ψ–¥–≥―Ä―É–Ε–Α―²―¨―¹―è –Η–Ζ ―²–Ψ–≤–Α―Ä–Ψ-―É―΅–Β―²–Ϋ–Ψ–Ι ―¹–Η―¹―²–Β–Φ―΄).

35. –î–Ψ–Μ–Ε–Ϋ―΄ –Μ–Η –Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Η –ï–ù–£–î –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²―¨ –Ϋ–Ψ–Φ–Β–Ϋ–Κ–Μ–Α―²―É―Ä―É –Ϋ–Α ―΅–Β–Κ–Β? –™–¥–Β-―²–Ψ –±―΄–Μ–Α –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η―è ―΅―²–Ψ –¥–Ψ 2021 –≥–Ψ–¥–Α –Ψ–Ϋ–Η –Φ–Ψ–≥―É―² ―Ä–Α–±–Ψ―²–Α―²―¨ –≤ ―¹―É–Φ–Φ–Ψ–≤–Ψ–Φ ―Ä–Β–Ε–Η–Φ–Β?

–î–Ψ 1 –Η―é–Μ―è 2018 –≥–Ψ–¥–Α –Φ–Ψ–Ε–Ϋ–Ψ –Ϋ–Β –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –ö–ö–Δ, –Ϋ–Ψ –Ω―Ä–Η ―É―¹–Μ–Ψ–≤–Η–Η –≤―΄–¥–Α―΅–Η –Ω–Ψ ―²―Ä–Β–±–Ψ–≤–Α–Ϋ–Η―é –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è (–Κ–Μ–Η–Β–Ϋ―²–Α) –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α (―²–Ψ–≤–Α―Ä–Ϋ–Ψ–≥–Ψ ―΅–Β–Κ–Α, –Κ–≤–Η―²–Α–Ϋ―Ü–Η–Η –Η–Μ–Η –¥―Ä―É–≥–Ψ–≥–Ψ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α), –Ω–Ψ–¥―²–≤–Β―Ä–Ε–¥–Α―é―â–Β–≥–Ψ –Ω―Ä–Η–Β–Φ –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ (–Ω. 7 ―¹―². 7 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 290-–Λ–½).

–Γ 15 –Η―é–Μ―è 2016 –≥–Ψ–¥–Α –¥–Ψ 1 –Η―é–Μ―è 2018 –≥–Ψ–¥–Α –Φ–Ψ–Ε–Ϋ–Ψ –Ω―Ä–Η–Φ–Β–Ϋ―è―²―¨ –Ϋ–Ψ–≤―É―é –ö–ö–Δ –¥–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Ψ (–Ω. 3, 7 ―¹―². 7 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 290-–Λ–½).

–î–Μ―è –ï–ù–£–î, –ü–Α―²–Β–Ϋ―², –Θ–Γ–ù ―Ä–Α–Ζ―Ä–Β―à–Β–Ϋ–Ψ –Ϋ–Β –Ω–Β―Ä–Β–¥–Α–≤–Α―²―¨ –Ϋ–Ψ–Φ–Β–Ϋ–Κ–Μ–Α―²―É―Ä―É –¥–Ψ 01.02.2021.

36. –ö―²–Ψ –Η –Κ–Α–Κ –¥–Ψ–Μ–Ε–Β–Ϋ –Ψ―²–Ω―Ä–Α–≤–Μ―è―²―¨ ―΅–Β–Κ –Ω―Ä–Η –Η–Ϋ―²–Β―Ä–Ϋ–Β―² –Ω―Ä–Ψ–¥–Α–Ε–Α―Ö?

–û―²–Ω―Ä–Α–≤–Μ―è―²―¨ ―΅–Β–Κ –¥–Ψ–Μ–Ε–Β–Ϋ –Ω―Ä–Ψ–¥–Α–≤–Β―Ü –≤ –Φ–Ψ–Φ–Β–Ϋ―² –Ω―Ä–Ψ–±–Η―²–Η―è ―΅–Β–Κ–Α –Ϋ–Α –ö–ö–Δ.

37. –‰–Ζ–≤–Β―¹―²–Ϋ―΄ –Μ–Η –Κ–Ψ–Ϋ–Κ―Ä–Β―²–Ϋ―΄–Β ―²―Ä–Β–±–Ψ–≤–Α–Ϋ–Η―è –Κ ―΅–Β–Κ―É?

–ö–Α―¹―¹–Ψ–≤―΄–Β ―΅–Β–Κ–Η –Ϋ–Ψ–≤–Ψ–≥–Ψ –Ψ–±―Ä–Α–Ζ―Ü–Α

–ö–Α―¹―¹–Ψ–≤―΄–Ι ―΅–Β–Κ βÄ™ –Ω–Β―Ä–≤–Η―΅–Ϋ―΄–Ι ―É―΅–Β―²–Ϋ―΄–Ι –¥–Ψ–Κ―É–Φ–Β–Ϋ―², ―¹―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄–Ι –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι ―³–Ψ―Ä–Φ–Β –Η (–Η–Μ–Η) –Ψ―²–Ω–Β―΅–Α―²–Α–Ϋ–Ϋ―΄–Ι ―¹ –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Β–Φ –ö–ö–Δ –≤ –Φ–Ψ–Φ–Β–Ϋ―² ―Ä–Α―¹―΅–Β―²–Α ―¹ –Κ–Μ–Η–Β–Ϋ―²–Ψ–Φ. –ö–Α―¹―¹–Ψ–≤―΄–Ι ―΅–Β–Κ ―¹–Ψ–¥–Β―Ä–Ε–Η―² ―¹–≤–Β–¥–Β–Ϋ–Η―è –Ψ–± ―ç―²–Ψ–Φ ―Ä–Α―¹―΅–Β―²–Β (―¹―². 1.1 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α –Ψ―² 22.05.2003 ⳕ 54-–Λ–½ "–û –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Η –Κ–Ψ–Ϋ―²―Ä–Ψ–Μ―¨–Ϋ–Ψ-–Κ–Α―¹―¹–Ψ–≤–Ψ–Ι ―²–Β―Ö–Ϋ–Η–Κ–Η –Ω―Ä–Η –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ–Η–Η –Ϋ–Α–Μ–Η―΅–Ϋ―΄―Ö –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―Ä–Α―¹―΅–Β―²–Ψ–≤ –Η (–Η–Μ–Η) ―Ä–Α―¹―΅–Β―²–Ψ–≤ ―¹ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β–Φ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –Ω–Μ–Α―²–Β–Ε–Α", –¥–Α–Μ–Β–Β βÄ™ –½–Α–Κ–Ψ–Ϋ β³• 54-–Λ–½).

–Γ 15.07.2016 ―¹―É―â–Β―¹―²–≤–Β–Ϋ–Ϋ–Ψ –Η–Ζ–Φ–Β–Ϋ–Η–Μ―¹―è –Ω–Ψ―Ä―è–¥–Ψ–Κ –≤–Β–¥–Β–Ϋ–Η―è –Κ–Α―¹―¹–Ψ–≤―΄―Ö –Ψ–Ω–Β―Ä–Α―Ü–Η–Ι (–≤–Ϋ–Β―¹–Β–Ϋ―΄ –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ―΄–Φ –Ζ–Α–Κ–Ψ–Ϋ–Ψ–Φ –Ψ―² 03.07.2016 ⳕ 290-–Λ–½). –£ ―΅–Α―¹―²–Ϋ–Ψ―¹―²–Η, –Ω―Ä–Ψ–¥–Α–≤―Ü―΄ –¥–Ψ–Μ–Ε–Ϋ―΄ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²―¨ –Ψ–Ϋ–Μ–Α–Ι–Ϋ-–Κ–Α―¹―¹―΄ ―¹ ―³―É–Ϋ–Κ―Ü–Η–Β–Ι –Ω–Β―Ä–Β–¥–Α―΅–Η ―΅–Β–Κ–Α –≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―É―é –Η–Ϋ―¹–Ω–Β–Κ―Ü–Η―é, –Α ―²–Α–Κ–Ε–Β ―¹ –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨―é –≤―΄–¥–Α―΅–Η –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―é ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–≥–Ψ ―΅–Β–Κ–Α.

–ö–Ψ–≥–¥–Α –≤―΄–¥–Α–Β―²―¹―è ―΅–Β–Κ

–ü–Ψ –Ϋ–Ψ–≤―΄–Φ –Ω―Ä–Α–≤–Η–Μ–Α–Φ –Κ–Α―¹―¹–Ψ–≤―΄–Ι ―΅–Β–Κ –≤―΄–¥–Α–Β―²―¹―è –Ω―Ä–Η –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ–Η–Η ―¹–Μ–Β–¥―É―é―â–Η―Ö ―Ä–Α―¹―΅–Β―²–Ψ–≤ (―¹―². 1.1 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½):

- –Ω―Ä–Η–Β–Φ –¥–Β–Ϋ–Β–≥ –Ψ―² –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è –Ζ–Α ―Ä–Β–Α–Μ–Η–Ζ―É–Β–Φ―΄–Β –Β–Φ―É ―²–Ψ–≤–Α―Ä―΄, ―Ä–Α–±–Ψ―²―΄ –Η–Μ–Η ―É―¹–Μ―É–≥–Η;

- –≤―΄–Ω–Μ–Α―²–Α –¥–Β–Ϋ–Β–≥ –Ω―Ä–Ψ–¥–Α–≤―Ü―É –Ζ–Α –Ω―Ä–Η–Ψ–±―Ä–Β―²–Β–Ϋ–Ϋ―΄–Β ―É –Ϋ–Β–≥–Ψ ―²–Ψ–≤–Α―Ä―΄, ―Ä–Α–±–Ψ―²―΄, ―É―¹–Μ―É–≥–Η (–Ϋ–Α–Ω―Ä–Η–Φ–Β―Ä, –Ω―Ä–Η –Ω―Ä–Η–Ψ–±―Ä–Β―²–Β–Ϋ–Η–Η ―²–Ψ–≤–Α―Ä–Ψ–≤ ―É –Ϋ–Α―¹–Β–Μ–Β–Ϋ–Η―è);

- –≤―΄–Ω–Μ–Α―²–Α –¥–Β–Ϋ–Β–≥ –Ω―Ä–Η –Ψ―²–Κ–Α–Ζ–Β –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è –Ψ―² ―Ä–Α–Ϋ–Β–Β –Ω―Ä–Η–Ψ–±―Ä–Β―²–Β–Ϋ–Ϋ―΄―Ö ―²–Ψ–≤–Α―Ä–Ψ–≤, ―Ä–Α–±–Ψ―² –Η–Μ–Η ―É―¹–Μ―É–≥;

- –Ω–Ψ–Μ―É―΅–Β–Ϋ–Η–Β –Ψ―² –Ω―Ä–Ψ–¥–Α–≤―Ü–Α –¥–Β–Ϋ–Β–≥ –Ω―Ä–Η –Ψ―²–Κ–Α–Ζ–Β –Ψ―² ―Ä–Α–Ϋ–Β–Β –Ω―Ä–Η–Ψ–±―Ä–Β―²–Β–Ϋ–Ϋ―΄―Ö ―²–Ψ–≤–Α―Ä–Ψ–≤, ―Ä–Α–±–Ψ―² –Η–Μ–Η ―É―¹–Μ―É–≥ (–Ϋ–Α–Ω―Ä–Η–Φ–Β―Ä, –Ω―Ä–Η –≤–Ψ–Ζ–≤―Ä–Α―²–Β ―Ä–Α–Ϋ–Β–Β –Ω―Ä–Η–Ψ–±―Ä–Β―²–Β–Ϋ–Ϋ―΄―Ö ―²–Ψ–≤–Α―Ä–Ψ–≤ –Ϋ–Α―¹–Β–Μ–Β–Ϋ–Η―é);

- –Ω―Ä–Η–Β–Φ ―¹―²–Α–≤–Ψ–Κ –Η –≤―΄–Ω–Μ–Α―²–Α –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –≤ –≤–Η–¥–Β –≤―΄–Η–≥―Ä―΄―à–Α –Ω―Ä–Η –Ω―Ä–Ψ–≤–Β–¥–Β–Ϋ–Η–Η –Α–Ζ–Α―Ä―²–Ϋ―΄―Ö –Η–≥―Ä;

- –Ω―Ä–Η–Β–Φ –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤ –Ω―Ä–Η ―Ä–Β–Α–Μ–Η–Ζ–Α―Ü–Η–Η –Μ–Ψ―²–Β―Ä–Β–Ι–Ϋ―΄―Ö –±–Η–Μ–Β―²–Ψ–≤, –Ω―Ä–Η–Β–Φ–Β –Μ–Ψ―²–Β―Ä–Β–Ι–Ϋ―΄―Ö ―¹―²–Α–≤–Ψ–Κ –Η –≤―΄–Ω–Μ–Α―²–Β –¥–Β–Ϋ–Β–Ε–Ϋ–Ψ–≥–Ψ –≤―΄–Η–≥―Ä―΄―à–Α –Ω―Ä–Η –Ω―Ä–Ψ–≤–Β–¥–Β–Ϋ–Η–Η –Μ–Ψ―²–Β―Ä–Β–Ι.

–Γ–Ω–Ψ―¹–Ψ–± ―Ä–Α―¹―΅–Β―²–Ψ–≤ (–Ϋ–Α–Μ–Η―΅–Ϋ―΄–Φ–Η –¥–Β–Ϋ–Β–Ε–Ϋ―΄–Φ–Η ―¹―Ä–Β–¥―¹―²–≤–Α–Φ–Η –Η–Μ–Η ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄–Φ–Η ―¹―Ä–Β–¥―¹―²–≤–Α–Φ–Η –Ω–Μ–Α―²–Β–Ε–Α) –Ϋ–Β –Η–Φ–Β–Β―² –Ζ–Ϋ–Α―΅–Β–Ϋ–Η―è (―¹―². 1.1 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½).

–£―΄–¥–Α―΅–Α ―΅–Β–Κ–Α –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Φ –≤–Η–¥–Β

–ü–Ψ―è–≤–Η–Μ–Α―¹―¨ –Β―â–Β –Ψ–¥–Ϋ–Α –Ψ―¹–Ψ–±–Β–Ϋ–Ϋ–Ψ―¹―²―¨, ―¹–≤―è–Ζ–Α–Ϋ–Ϋ–Α―è ―¹ –≤―΄–¥–Α―΅–Β–Ι ―΅–Β–Κ–Ψ–≤ –Κ–Μ–Η–Β–Ϋ―²–Α–Φ. –Δ–Α–Κ, –Β―¹–Μ–Η –¥–Ψ ―Ä–Α―¹―΅–Β―²–Α –Κ–Μ–Η–Β–Ϋ―² –Ω―Ä–Ψ―¹–Η―² –Ϋ–Α–Ω―Ä–Α–≤–Η―²―¨ ―΅–Β–Κ –Ϋ–Α –Β–≥–Ψ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄–Ι –Η–Μ–Η –Α–±–Ψ–Ϋ–Β–Ϋ―²―¹–Κ–Η–Ι –Α–¥―Ä–Β―¹ (―²–Β–Μ–Β―³–Ψ–Ϋ), ―²–Ψ ―ç―²–Ψ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ ―¹–¥–Β–Μ–Α―²―¨, –Β―¹–Μ–Η –Β―¹―²―¨ ―²–Β―Ö–Ϋ–Η―΅–Β―¹–Κ–Α―è –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ (–Ω. 2 ―¹―². 1.2 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½). –ï―¹–Μ–Η ―²–Α–Κ–Α―è –Ω―Ä–Ψ―¹―¨–±–Α –Ω–Ψ―¹―²―É–Ω–Η–Μ–Α –Ψ―² –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è –Ω–Ψ―¹–Μ–Β ―Ä–Α―¹―΅–Β―²–Α –Η –≤―΄–¥–Α―΅–Η –±―É–Φ–Α–Ε–Ϋ–Ψ–≥–Ψ ―΅–Β–Κ–Α, ―²–Ψ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄–Ι ―΅–Β–Κ –Ϋ–Α–Ω―Ä–Α–≤–Μ―è―²―¨ –Β–Φ―É –Ϋ–Β –Ϋ―É–Ε–Ϋ–Ψ.

–ï―¹―²―¨ –Α–Μ―¨―²–Β―Ä–Ϋ–Α―²–Η–≤–Ϋ―΄–Ι –≤–Α―Ä–Η–Α–Ϋ―² βÄ™ –Ϋ–Α–Ω―Ä–Α–≤–Η―²―¨ –Κ–Μ–Η–Β–Ϋ―²―É –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Φ –≤–Η–¥–Β –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η―é –Ψ ―²–Α–Κ–Ψ–Φ ―΅–Β–Κ–Β: ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Ψ–Ϋ–Ϋ―΄–Ι –Ϋ–Ψ–Φ–Β―Ä –ö–ö–Δ, ―¹―É–Φ–Φ―É, –¥–Α―²―É –Η –≤―Ä–Β–Φ―è ―Ä–Α―¹―΅–Β―²–Α, ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Ι –Ω―Ä–Η–Ζ–Ϋ–Α–Κ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α –Η –Α–¥―Ä–Β―¹ ―¹–Α–Ι―²–Α, –Ω–Ψ –Κ–Ψ―²–Ψ―Ä–Ψ–Φ―É ―²–Α–Κ–Ψ–Ι ―΅–Β–Κ –Φ–Ψ–Ε–Β―² –±―΄―²―¨ –±–Β―¹–Ω–Μ–Α―²–Ϋ–Ψ –Ω–Ψ–Μ―É―΅–Β–Ϋ.

–ß–Β–Κ, –Ω–Ψ–Μ―É―΅–Β–Ϋ–Ϋ―΄–Ι –Κ–Μ–Η–Β–Ϋ―²–Ψ–Φ –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι ―³–Ψ―Ä–Φ–Β –Η ―Ä–Α―¹–Ω–Β―΅–Α―²–Α–Ϋ–Ϋ―΄–Ι –Ϋ–Α –±―É–Φ–Α–≥–Β, –Ω―Ä–Η―Ä–Α–≤–Ϋ–Η–≤–Α–Β―²―¹―è –Κ ―΅–Β–Κ―É, –Ψ―²–Ω–Β―΅–Α―²–Α–Ϋ–Ϋ–Ψ–Φ―É –Ϋ–Α –ö–ö–Δ (–Ω. 4 ―¹―². 1.2 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½).

–ï―¹–Μ–Η ―Ä–Α―¹―΅–Β―²―΄ –Ψ―¹―É―â–Β―¹―²–≤–Μ―è―é―²―¹―è –≤ –‰–Ϋ―²–Β―Ä–Ϋ–Β―²–Β, ―²–Ψ –Κ–Μ–Η–Β–Ϋ―²―É –Ω–Β―Ä–Β–¥–Α–Β―²―¹―è –Κ–Α―¹―¹–Ψ–≤―΄–Ι ―΅–Β–Κ –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι ―³–Ψ―Ä–Φ–Β –Ϋ–Α –Α–±–Ψ–Ϋ–Β–Ϋ―²―¹–Κ–Η–Ι –Ϋ–Ψ–Φ–Β―Ä (―²–Β–Μ–Β―³–Ψ–Ϋ) –Μ–Η–±–Ψ –Ϋ–Α –Α–¥―Ä–Β―¹ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι –Ω–Ψ―΅―²―΄, –Κ–Ψ―²–Ψ―Ä―΄–Β –±―΄–Μ–Η ―É–Κ–Α–Ζ–Α–Ϋ―΄ –Η–Φ –¥–Ψ ―¹–Ψ–≤–Β―Ä―à–Β–Ϋ–Η―è ―Ä–Α―¹―΅–Β―²–Ψ–≤. –ü―Ä–Η ―ç―²–Ψ–Φ –Κ–Α―¹―¹–Ψ–≤―΄–Ι ―΅–Β–Κ –Ϋ–Α –±―É–Φ–Α–Ε–Ϋ–Ψ–Φ –Ϋ–Ψ―¹–Η―²–Β–Μ–Β –Ϋ–Β –Ω–Β―΅–Α―²–Α–Β―²―¹―è (–Ω. 5 ―¹―². 1.2 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½).

–Δ―Ä–Β–±–Ψ–≤–Α–Ϋ–Η―è –Κ ―΅–Β–Κ–Α–Φ

–½–Α–Κ–Ψ–Ϋ –Ω―Ä–Β–¥―ä―è–≤–Μ―è–Β―² ―¹–Μ–Β–¥―É―é―â–Η–Β ―²―Ä–Β–±–Ψ–≤–Α–Ϋ–Η―è –Κ –Κ–Α―¹―¹–Ψ–≤―΄–Φ ―΅–Β–Κ–Α–Φ (―¹―². 4.7 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½):

- –Ϋ–Α–Η–Φ–Β–Ϋ–Ψ–≤–Α–Ϋ–Η–Β –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α;

- –Ω–Ψ―Ä―è–¥–Κ–Ψ–≤―΄–Ι –Ϋ–Ψ–Φ–Β―Ä –Ζ–Α ―¹–Φ–Β–Ϋ―É;

- –¥–Α―²–Α, –≤―Ä–Β–Φ―è –Η –Φ–Β―¹―²–Ψ (–Α–¥―Ä–Β―¹) –Ψ―¹―É―â–Β―¹―²–≤–Μ–Β–Ϋ–Η―è ―Ä–Α―¹―΅–Β―²–Α (–Ω―Ä–Η ―Ä–Α―¹―΅–Β―²–Β –≤ –Ζ–¥–Α–Ϋ–Η―è―Ö –Η –Ω–Ψ–Φ–Β―â–Β–Ϋ–Η―è―Ö βÄ™ –Α–¥―Ä–Β―¹ –Ζ–¥–Α–Ϋ–Η―è –Η –Ω–Ψ–Φ–Β―â–Β–Ϋ–Η―è ―¹ –Ω–Ψ―΅―²–Ψ–≤―΄–Φ –Η–Ϋ–¥–Β–Κ―¹–Ψ–Φ, –Ω―Ä–Η ―Ä–Α―¹―΅–Β―²–Β –≤ ―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤–Α―Ö βÄ™ –Ϋ–Α–Η–Φ–Β–Ϋ–Ψ–≤–Α–Ϋ–Η–Β –Η –Ϋ–Ψ–Φ–Β―Ä –Δ–Γ, –Α–¥―Ä–Β―¹ –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η –Μ–Η–±–Ψ –Α–¥―Ä–Β―¹ ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Η –‰–ü, –Ω―Ä–Η ―Ä–Α―¹―΅–Β―²–Β –≤ –‰–Ϋ―²–Β―Ä–Ϋ–Β―²–Β βÄ™ –Α–¥―Ä–Β―¹ ―¹–Α–Ι―²–Α –Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²–Β–Μ―è –ö–ö–Δ);

- –Ϋ–Α–Η–Φ–Β–Ϋ–Ψ–≤–Α–Ϋ–Η–Β –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η-–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²–Β–Μ―è –ö–ö–Δ –Η–Μ–Η –Λ.–‰.–û. –Η–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ―è βÄ™ –Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²–Β–Μ―è –ö–ö–Δ;

- –‰–ù–ù –Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²–Β–Μ―è –ö–ö–Δ;

- –Ω―Ä–Η–Φ–Β–Ϋ―è–Β–Φ–Α―è –Ω―Ä–Η ―Ä–Α―¹―΅–Β―²–Β ―¹–Η―¹―²–Β–Φ–Α –Ϋ–Α–Μ–Ψ–≥–Ψ–Ψ–±–Μ–Ψ–Ε–Β–Ϋ–Η―è;

- –Ω―Ä–Η–Ζ–Ϋ–Α–Κ ―Ä–Α―¹―΅–Β―²–Α (–Ω–Ψ–Μ―É―΅–Β–Ϋ–Η–Β ―¹―Ä–Β–¥―¹―²–≤ –Ψ―² –Κ–Μ–Η–Β–Ϋ―²–Α βÄ™ –Ω―Ä–Η―Ö–Ψ–¥, –≤–Ψ–Ζ–≤―Ä–Α―² –Κ–Μ–Η–Β–Ϋ―²―É –Ω–Ψ–Μ―É―΅–Β–Ϋ–Ϋ―΄―Ö –Ψ―² –Ϋ–Β–≥–Ψ ―¹―Ä–Β–¥―¹―²–≤ βÄ™ –≤–Ψ–Ζ–≤―Ä–Α―² –Ω―Ä–Η―Ö–Ψ–¥–Α, –≤―΄–¥–Α―΅–Α ―¹―Ä–Β–¥―¹―²–≤ –Κ–Μ–Η–Β–Ϋ―²―É βÄ™ ―Ä–Α―¹―Ö–Ψ–¥, –Ω–Ψ–Μ―É―΅–Β–Ϋ–Η–Β –Ψ―² –Κ–Μ–Η–Β–Ϋ―²–Α –≤―΄–¥–Α–Ϋ–Ϋ―΄―Ö –Β–Φ―É ―¹―Ä–Β–¥―¹―²–≤ βÄ™ –≤–Ψ–Ζ–≤―Ä–Α―² ―Ä–Α―¹―Ö–Ψ–¥–Α);

- –Ϋ–Α–Η–Φ–Β–Ϋ–Ψ–≤–Α–Ϋ–Η–Β ―²–Ψ–≤–Α―Ä–Ψ–≤, ―Ä–Α–±–Ψ―², ―É―¹–Μ―É–≥, –Ω–Μ–Α―²–Β–Ε–Α, –≤―΄–Ω–Μ–Α―²―΄, –Η―Ö –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Ψ, ―Ü–Β–Ϋ–Α –Ζ–Α –Β–¥–Η–Ϋ–Η―Ü―É ―¹ ―É―΅–Β―²–Ψ–Φ ―¹–Κ–Η–¥–Ψ–Κ –Η –Ϋ–Α―Ü–Β–Ϋ–Ψ–Κ, ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨ ―¹ ―É―΅–Β―²–Ψ–Φ ―¹–Κ–Η–¥–Ψ–Κ –Η –Ϋ–Α―Ü–Β–Ϋ–Ψ–Κ, ―¹ ―É–Κ–Α–Ζ–Α–Ϋ–Η–Β–Φ ―¹―²–Α–≤–Κ–Η –ù–î–Γ (–Β―¹–Μ–Η –Ψ–Ω–Β―Ä–Α―Ü–Η―è –Ψ–±–Μ–Α–≥–Α–Β―²―¹―è –ù–î–Γ).

–Θ–Κ–Α–Ζ―΄–≤–Α―²―¨ –ù–î–Γ ―¹–Μ–Β–¥―É–Β―² ―¹ 01.02.2017 (–Ϋ–Β–Ζ–Α–≤–Η―¹–Η–Φ–Ψ –Ψ―² –≤–Η–¥–Α –Ω―Ä–Η–Φ–Β–Ϋ―è–Β–Φ–Ψ–Ι –Κ–Α―¹―¹―΄), ―¹–Φ. –Ω. 14 ―¹―². 7 –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ζ–Α–Κ–Ψ–Ϋ–Α –Ψ―² 03.07.2016 ⳕ 290-–Λ–½. - –û―²–Φ–Β―²–Η–Φ, ―΅―²–Ψ –Ϋ–Α–Η–Φ–Β–Ϋ–Ψ–≤–Α–Ϋ–Η–Β ―²–Ψ–≤–Α―Ä–Ψ–≤ (―Ä–Α–±–Ψ―² –Η ―É―¹–Μ―É–≥) –Η –Η―Ö –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Ψ –Η–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ―΄–Β –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Η –Ϋ–Α –ü–Γ–ù, –Θ–Γ–ù, –ï–Γ–Ξ–ù –Η–Μ–Η –ï–ù–£–î (–Κ―Ä–Ψ–Φ–Β ―²–Ψ―Ä–≥―É―é―â–Η―Ö –Ω–Ψ–¥–Α–Κ―Ü–Η–Ζ–Ϋ―΄–Φ–Η ―²–Ψ–≤–Α―Ä–Α–Φ–Η), –Φ–Ψ–≥―É―² –Ϋ–Β ―É–Κ–Α–Ζ―΄–≤–Α―²―¨ –¥–Ψ 01.02.2021 (–Ω. 17 ―¹―². 7 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 290-–Λ–½);

- ―¹―É–Φ–Φ–Α ―Ä–Α―¹―΅–Β―²–Α ―¹ –Ψ―²–¥–Β–Μ―¨–Ϋ―΄–Φ ―É–Κ–Α–Ζ–Α–Ϋ–Η–Β–Φ ―¹―²–Α–≤–Ψ–Κ –Η ―¹―É–Φ–Φ –ù–î–Γ –Ω–Ψ ―ç―²–Η–Φ ―¹―²–Α–≤–Κ–Α–Φ, –Β―¹–Μ–Η –Ψ–Ω–Β―Ä–Α―Ü–Η–Η –Ψ–±–Μ–Α–≥–Α―é―²―¹―è –ù–î–Γ (–Φ–Ψ–≥―É―² –Ψ―²―¹―É―²―¹―²–≤–Ψ–≤–Α―²―¨, –Β―¹–Μ–Η –ö–ö–Δ –≤ ―¹–Ψ―¹―²–Α–≤–Β –Ω–Μ–Α―²–Β–Ε–Ϋ–Ψ–≥–Ψ ―²–Β―Ä–Φ–Η–Ϋ–Α–Μ–Α);

- ―³–Ψ―Ä–Φ–Α ―Ä–Α―¹―΅–Β―²–Α: –Ϋ–Α–Μ–Η―΅–Ϋ―΄–Β –¥–Β–Ϋ–Β–Ε–Ϋ―΄–Β ―¹―Ä–Β–¥―¹―²–≤–Α –Η–Μ–Η ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ―΄–Β ―¹―Ä–Β–¥―¹―²–≤–Α –Ω–Μ–Α―²–Β–Ε–Α,

- –¥–Ψ–Μ–Ε–Ϋ–Ψ―¹―²―¨ –Η ―³–Α–Φ–Η–Μ–Η―è –Μ–Η―Ü–Α, –Ψ―¹―É―â–Β―¹―²–≤–Η–≤―à–Β–≥–Ψ ―Ä–Α―¹―΅–Β―² ―¹ –Κ–Μ–Η–Β–Ϋ―²–Ψ–Φ –Η –Ψ―³–Ψ―Ä–Φ–Η–≤―à–Β–≥–Ψ –Κ–Α―¹―¹–Ψ–≤―΄–Ι ―΅–Β–Κ;

- ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Ψ–Ϋ–Ϋ―΄–Ι –Ϋ–Ψ–Φ–Β―Ä –ö–ö–Δ;

- –Ζ–Α–≤–Ψ–¥―¹–Κ–Ψ–Ι –Ϋ–Ψ–Φ–Β―Ä ―ç–Κ–Ζ–Β–Φ–Ω–Μ―è―Ä–Α –Φ–Ψ–¥–Β–Μ–Η ―³–Η―¹–Κ–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ϋ–Α–Κ–Ψ–Ω–Η―²–Β–Μ―è;

- ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Ι –Ω―Ä–Η–Ζ–Ϋ–Α–Κ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α;

- –Α–¥―Ä–Β―¹ ―¹–Α–Ι―²–Α, –Ϋ–Α –Κ–Ψ―²–Ψ―Ä–Ψ–Φ –Φ–Ψ–Ε–Ϋ–Ψ –Ω―Ä–Ψ–≤–Β―Ä–Η―²―¨ ―³–Α–Κ―² –Ζ–Α–Ω–Η―¹–Η ―ç―²–Ψ–≥–Ψ ―Ä–Α―¹―΅–Β―²–Α –Η –Ω–Ψ–¥–Μ–Η–Ϋ–Ϋ–Ψ―¹―²―¨ ―³–Η―¹–Κ–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ω―Ä–Η–Ζ–Ϋ–Α–Κ–Α (–Κ―Ä–Ψ–Φ–Β –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η―è –ö–ö–Δ –≤ –Φ–Β―¹―²–Α―Ö, ―É–¥–Α–Μ–Β–Ϋ–Ϋ―΄―Ö –Ψ―² ―¹―Ä–Β–¥―¹―²–≤ ―¹–≤―è–Ζ–Η);

- –Α–±–Ψ–Ϋ–Β–Ϋ―²―¹–Κ–Η–Ι –Ϋ–Ψ–Φ–Β―Ä –Μ–Η–±–Ψ –Α–¥―Ä–Β―¹ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι –Ω–Ψ―΅―²―΄ –Κ–Μ–Η–Β–Ϋ―²–Α, –Β―¹–Μ–Η ―΅–Β–Κ –Β–Φ―É –Ω–Β―Ä–Β–¥–Α–Β―²―¹―è –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι ―³–Ψ―Ä–Φ–Β (–Κ―Ä–Ψ–Φ–Β –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η―è –ö–ö–Δ –≤ –Φ–Β―¹―²–Α―Ö, ―É–¥–Α–Μ–Β–Ϋ–Ϋ―΄―Ö –Ψ―² ―¹―Ä–Β–¥―¹―²–≤ ―¹–≤―è–Ζ–Η);

- –Α–¥―Ä–Β―¹ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι –Ω–Ψ―΅―²―΄ –Ψ―²–Ω―Ä–Α–≤–Η―²–Β–Μ―è –Κ–Α―¹―¹–Ψ–≤–Ψ–≥–Ψ ―΅–Β–Κ–Α, –Β―¹–Μ–Η ―΅–Β–Κ –Ω–Β―Ä–Β–¥–Α–Β―²―¹―è –Κ–Μ–Η–Β–Ϋ―²―É –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι ―³–Ψ―Ä–Φ–Β (–Κ―Ä–Ψ–Φ–Β –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η―è –ö–ö–Δ –≤ –Φ–Β―¹―²–Α―Ö, ―É–¥–Α–Μ–Β–Ϋ–Ϋ―΄―Ö –Ψ―² ―¹―Ä–Β–¥―¹―²–≤ ―¹–≤―è–Ζ–Η);

- –Ω–Ψ―Ä―è–¥–Κ–Ψ–≤―΄–Ι –Ϋ–Ψ–Φ–Β―Ä ―³–Η―¹–Κ–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α;

- –Ϋ–Ψ–Φ–Β―Ä ―¹–Φ–Β–Ϋ―΄;

- ―³–Η―¹–Κ–Α–Μ―¨–Ϋ―΄–Ι –Ω―Ä–Η–Ζ–Ϋ–Α–Κ ―¹–Ψ–Ψ–±―â–Β–Ϋ–Η―è.

–½–Α–Κ–Ψ–Ϋ –Ω–Ψ–Ζ–≤–Ψ–Μ―è–Β―² –¥–Ψ–Ω–Ψ–Μ–Ϋ―è―²―¨ ―Ä–Β–Κ–≤–Η–Ζ–Η―²―΄ –Κ–Α―¹―¹–Ψ–≤–Ψ–≥–Ψ ―΅–Β–Κ–Α ―¹ ―É―΅–Β―²–Ψ–Φ –Ψ―¹–Ψ–±–Β–Ϋ–Ϋ–Ψ―¹―²–Β–Ι ―²–Ψ–Ι ―¹―³–Β―Ä―΄ –¥–Β―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η, –≤ –Κ–Ψ―²–Ψ―Ä–Ψ–Ι –Ψ―¹―É―â–Β―¹―²–≤–Μ―è―é―²―¹―è ―Ä–Α―¹―΅–Β―²―΄ (–Ω. 7 ―¹―². 4.7 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½).

–ö―Ä–Ψ–Φ–Β ―²–Ψ–≥–Ψ, –ü―Ä–Α–≤–Η―²–Β–Μ―¨―¹―²–≤–Ψ –†–Λ –Φ–Ψ–Ε–Β―² ―É―¹―²–Α–Ϋ–Ψ–≤–Η―²―¨ –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ―΄–Ι –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ―΄–Ι ―Ä–Β–Κ–≤–Η–Ζ–Η―² ―΅–Β–Κ–Α βÄ™ "–Κ–Ψ–¥ ―²–Ψ–≤–Α―Ä–Ϋ–Ψ–Ι –Ϋ–Ψ–Φ–Β–Ϋ–Κ–Μ–Α―²―É―Ä―΄" (–Ω. 5 ―¹―². 4.7 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½). –ù–Α –¥–Α–Ϋ–Ϋ―΄–Ι –Φ–Ψ–Φ–Β–Ϋ―² ―²–Α–Κ–Ψ–Ι ―Ä–Β–Κ–≤–Η–Ζ–Η―² –Ϋ–Β ―É―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ.

–£―¹–Β ―Ä–Β–Κ–≤–Η–Ζ–Η―²―΄, ―¹–Ψ–¥–Β―Ä–Ε–Α―â–Η–Β―¹―è –Ϋ–Α –Κ–Α―¹―¹–Ψ–≤–Ψ–Φ ―΅–Β–Κ–Β, –¥–Ψ–Μ–Ε–Ϋ―΄ –±―΄―²―¨ ―΅–Β―²–Κ–Η–Φ–Η –Η –Μ–Β–≥–Κ–Ψ ―΅–Η―²–Α–Β–Φ―΄–Φ–Η –≤ ―²–Β―΅–Β–Ϋ–Η–Β –Ϋ–Β –Φ–Β–Ϋ–Β–Β 6 –Φ–Β―¹―è―Ü–Β–≤ ―¹–Ψ –¥–Ϋ―è –Η―Ö –≤―΄–¥–Α―΅–Η –Ϋ–Α –±―É–Φ–Α–Ε–Ϋ–Ψ–Φ –Ϋ–Ψ―¹–Η―²–Β–Μ–Β (–Ω. 8 ―¹―². 4.7 –½–Α–Κ–Ψ–Ϋ–Α ⳕ 54-–Λ–½).